Aktienrückkäufe, Beliebtheit und einige Bewertungskriterien können bei der Auswahl von Aktien mit einem attraktiven Risiko-Ertrags-Verhältnis und einer ansprechenden Absicherung gegen Kursverluste helfen.

Das Konzept der "Sicherheitsmarge" ist ein wichtiger Eckpfeiler der Investitionsliteratur, die vom "Vater" des Value-Investing, Benjamin Graham, begründet wurde. Die Idee ist einfach: Eine Aktie sollte auf dem Markt zu einem Preis gehandelt werden, der weit unter dem liegt, was sie in Zukunft wert sein könnte. Warren Buffett, der berühmte Investor, der seinen Erfolg zum Teil auf dieser Strategie aufbaute, erwähnt, dass eine Aktie mit einem Abschlag von etwa 50 % auf ihren tatsächlichen Wert gehandelt werden sollte, um der Kategorie "Sicherheitsmarge" zu entsprechen. Es gibt viele Vorbehalte. Meistens sind Aktien aus gutem Grund billig, z. B. wegen hoher Ertragsrisiken oder stark gefährdeter Vermögenswerte. Wir prüfen mehrere Kriterien, um "billige" Aktien zu identifizieren.

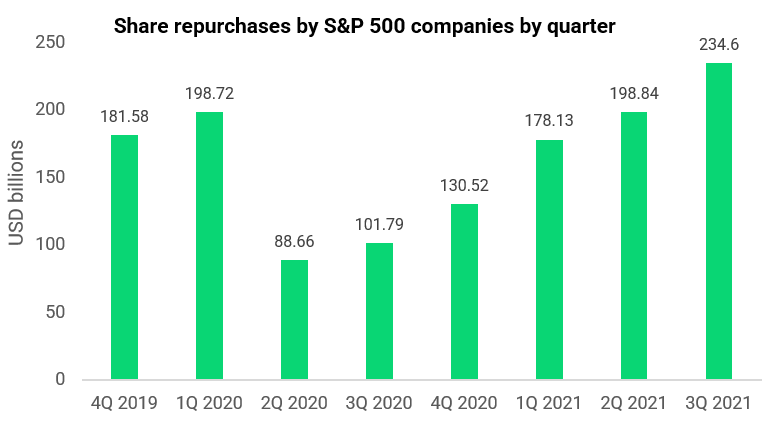

Rekordrückkäufe

Im dritten Quartal 2021 beliefen sich die Rückkäufe auf insgesamt 234,6 Mrd. USD, 130,5 % mehr als im Vorjahr. Dies ist ein eindrucksvoller Beleg dafür, dass große US-Unternehmen über solide Bilanzen verfügen und Rückkäufe im Mittelpunkt ihrer Strategie zur Steigerung der Aktionärsrendite stehen. Interessanterweise entfallen etwa 53,8 % der Rückkaufsumme auf die 20 größten Unternehmen, vor allem auf Mega-Tech-Unternehmen und Großbanken. Es überrascht nicht, dass diese Unternehmen über starke Bilanzen und einen rekordverdächtigen Cashflow verfügen. Die Tech-Giganten bevorzugen Rückkäufe gegenüber Übernahmen, weil sie mit Kartellklagen rechnen müssen.

Unterm Strich stützen Rückkäufe den Aktienkurs, da das Unternehmen seine eigenen Aktien auf dem Markt kauft, und langfristig verringert sich die Zahl der Aktien, was den Gewinn pro Aktie erhöht, auch wenn der Gewinn nicht steigt. Es ist ein gutes Geschäft für die Aktionäre, wenn die Aktien zu einem attraktiven Preis gehandelt werden und es für das Unternehmen keine besseren Alternativen für den Kapitaleinsatz gibt - andernfalls wird der Wert vernichtet.

Bei unserer Suche nach Aktien mit einem gewissen Schutz vor Kursverlusten werden Unternehmen, die Rückkäufe tätigen, in der Regel bereits zu niedrigen Multiplikatoren gehandelt. Ein Unternehmen, das zu hohen Multiplikatoren gehandelt wird, wäre in der Regel besser dran, wenn es seine Aktien für Übernahmen verwenden würde, anstatt sie zurückzukaufen. Anleger sollten sich jedoch darüber im Klaren sein, dass die Unternehmen während der Blackout-Periode, d. h. drei bis vier Wochen vor der Veröffentlichung der Gewinne, in der Regel eine Pause bei den Rückkäufen einlegen, um zu verhindern, dass sie des Handels mit Insiderinformationen beschuldigt werden. Diese Pause kann dazu führen, dass die Aktie anfälliger für starke Kursverluste ist als während der Rückkäufe.

Niedrige Kurs-Gewinn-Verhältnisse

Im Jahr 2016 wurde Apple aus gutem Grund zu einem sehr niedrigen Kurs-Gewinn-Verhältnis gehandelt: Analysten waren der Meinung, dass das Unternehmen mit Smartphones mehr Konkurrenz bekommen würde und dass es nicht in der Lage sein würde, sich schnell genug vom iPhone-Verkauf zu diversifizieren. Warren Buffets Berkshire Hathaway nutzte die Gelegenheit, um in die Kultmarke zu investieren. Das Unternehmen war der Ansicht, dass Apple dank eines niedrigen Kurs-Gewinn-Verhältnisses und einer soliden Bilanz selbst bei einem Höchststand der Verkaufszahlen noch gute Renditen erzielen könnte. Und so war es auch, das Unternehmen hat sich seitdem versechsfacht.

Es ist wichtig, von einer "günstigen" Bewertung auszugehen, da es für das Unternehmen einfacher ist, die Erwartungen zu übertreffen und das Risiko für die Anleger zu verringern. Mit anderen Worten: Wenn man von einem Tiefststand ausgeht, hat man mehr Möglichkeiten, nach oben zu überraschen. In ähnlicher Weise waren die Rückkäufe von Apple effektiv, da die Aktie die meiste Zeit zu angemessenen Bewertungen gehandelt wurde. Ertragsfilter sind jedoch mit einigen Vorbehalten behaftet. Sie müssen über Jahre hinweg nachhaltig sein und in Cashflows umgewandelt werden, und nicht nur in Papiergewinne.

Solide Bilanzen

Eine solide Bilanz ist eines der wichtigsten Kriterien, um einen Teil des Risikos abzumildern. Unternehmen, die über einen hohen positiven Nettobestand an Barmitteln und kurzfristigen Anlagen verfügen, können Chancen durch Aktienrückkäufe oder Übernahmen nutzen. Sie können auch Kapital in Form von Sonderdividenden an die Anleger zurückgeben. Die Qualität der Aktiva in der Bilanz ist oft nicht ganz klar, vor allem im Bergbau, im Öl- und Gassektor und in der Pharmabranche, wo sich die Bedingungen schnell ändern können und die man oft am besten meiden sollte. Von Zeit zu Zeit können solide Marken oder Unternehmen durch Faktoren, die den breiteren Markt beeinflussen (europäische Schuldenkrise, politische Krise, Pandemie usw.), unterbewertet werden. Im Laufe der Geschichte haben Unternehmen mit soliden Bilanzen in Krisenzeiten das geringste Konkursrisiko und sind in der Lage, Geschäftschancen zu nutzen.

Profitable Geschäftsmodelle

Hochprofitable Aktien sind solche, die hohe Nettogewinnspannen aufweisen, und zwar durch oft sehr robuste Geschäftsmodelle in Verbindung mit gut etablierten Führungspositionen. In Zeiten von Korrekturen werden sie vom Markt in der Regel recht schnell nach oben getrieben. In Verbindung mit attraktiven Bewertungen haben rentable Unternehmen in der Regel die Kraft, ihren Aktienkurs durch Rückkäufe zu stützen, wenn der Markt schwach ist. Sie profitieren in der Regel von hohen Marktzutrittsschranken und soliden, dauerhaften Unternehmensgräben. Zuweilen kann dies von den Anlegern viel Urteilsvermögen erfordern. So standen beispielsweise "Big Tech"-Aktien in den letzten Jahren häufig unter Druck, da die Regulierungsbehörden darüber debattierten, ob der Rahmen gestärkt werden sollte. Auch die Aktien von Visa und Mastercard standen in der Vergangenheit unter Druck, da die Regulierungsbehörden darüber nachdachten, ob das große Duopol der Zahlungsnetzbetreiber reguliert werden sollte.

Angst vor extremem Konsens

Bei Aktien, die auf dem Markt beliebt sind und sich in gutem Besitz befinden, ist die Wahrscheinlichkeit, dass sie massenhaft neue Käufer finden, geringer als bei unbeliebten Teilen des Marktes. Dabei kann es sich um Mid-Cap-Aktien (Marktkapitalisierung zwischen 2 und 10 Mrd. USD) handeln, die unter dem Radar sind, oder um Aktien von Großunternehmen, die die Anleger nicht besitzen. Nach Skandalen hielten sich beispielsweise viele Anleger von Meta (Facebook) fern. Dennoch verzeichnete das Technologieunternehmen weiterhin ein unglaubliches Wachstum. Wie erwartet, tätigt das Unternehmen Rückkäufe und investiert weiter in sein Geschäft. Es ist schwer, die Aktie zu verpassen, und sie ist weit verbreitet, aber der Grad der schlechten Presse ist sehr hoch. In einer Yahoo-Umfrage vom Dezember 2021 wurde es als das schlechteste Unternehmen des Jahres eingestuft.

Aus rein finanzieller Sicht verfügt das Unternehmen jedoch über eine Nettogewinnspanne von rund 30 % und ein für 2022 und 2023 geschätztes Kurs-Gewinn-Verhältnis von 23,1 und 19,4. Die Bilanz des Unternehmens ist solide und verfügt über rund 65 Mrd. USD Nettobarmittel. Aufgrund der schlechten Presse und des Risikos, von den Aufsichtsbehörden angefochten zu werden, ist es wahrscheinlich, dass sich die Anleger nach anderen Unternehmen umsehen, die mit weniger Auflagen verbunden sind. Nichtsdestotrotz wird Meta (FB) mit einem starken Abschlag zu seinen Konkurrenten gehandelt. Im Jahr 2021 und seit Jahresbeginn hat es den Nasdaq 100 übertroffen.

Schlussfolgerung

Während ein Top-Down-Ansatz zum Aussortieren von Aktien, die zu einer niedrigen Bewertung gehandelt werden, nützlich ist, ist eine genauere Analyse erforderlich, um die Zukunft des zugrunde liegenden Unternehmens zu bewerten. Aktien, die aufgrund mangelnder Popularität oder sogar schlechter Presse nach unten gezogen werden, können die Quelle von Alpha sein, da solide Fundamentaldaten in Kombination mit niedrigen Bewertungen das Rezept für attraktive Renditen sein können. Dieser Ansatz ist nicht sonderlich populär, da die Anleger oft instinktiv der Performance hinterherjagen und Aktien meiden, die schlechte Publicity erhalten, aber man sollte ihn nicht so leicht abtun.