Die jüngste Volatilität an den Finanzmärkten führte zu einer Korrektur der wichtigsten Indizes, und selbst traditionelle sichere Häfen wie Staatsanleihen und Gold boten nur begrenzten Schutz. Da die Ungewissheit über die Maßnahmen der Zentralbanken anhält, befürchten einige, dass das Abwärtsrisiko steigen könnte. Gibt es in diesem Umfeld einen Ort, an dem man sich verstecken kann?

In den vergangenen zwei Jahren konnten Anleger, die den allgemeinen Aktienmarkt verfolgten, mit ihren Portfolios fantastische Renditen erzielen, was zum großen Teil auf die umfangreichen fiskalischen und geldpolitischen Anreize zurückzuführen war. Der Kursanstieg war über verschiedene Anlageklassen, Sektoren und Regionen hinweg allgegenwärtig. Heute jedoch, da die großen Zentralbanken ihre Politik normalisieren, d. h. Liquidität abbauen, leiden die Märkte - und erweisen sich als sehr volatil. Am wichtigsten ist, dass die positive Korrelation zwischen vielen Beständen etwas ist, worüber sich die Anleger in der jüngsten Vergangenheit keine Sorgen gemacht haben.

Eine Möglichkeit, sich auf dem aktuellen Markt zurechtzufinden, besteht darin, nach Anlagemöglichkeiten zu suchen, die "robust" und idealerweise "antifragil" sind, wie Professor Nicolas Nassim Taleb beschreibt. Robust bedeutet, dass die Aktie (das Unternehmen) die Krise mit geringem Schaden übersteht, während antifragil bedeutet, dass sie von der steigenden Volatilität (Unsicherheit auf dem Markt) profitiert. Das bedeutet nicht unbedingt, dass diese Unternehmen, die robust oder antifragil sind, nicht von Stressphasen betroffen sind. Sie werden zwar vom Markt nach unten gezogen, da Zeiten der Illiquidität kurzfristig zu Preisverzerrungen führen, aber sie erholen sich in der Regel schneller als anfällige Aktien. Betrachten wir nun einige dieser Anlagestrategien.

Grundsatz der Diversifizierung

Eine positive Korrelation ist eine Beziehung zwischen zwei Variablen, die sich im Gleichschritt bewegen. Manche glauben, dass sie das idiosynkratische Risiko ihres Portfolios diversifizieren können, wenn sie mehrere Vermögenswerte in ihrem Portfolio halten. Dies gilt zwar für ein Portfolio mit Wertpapieren, die keine (oder eine negative) Kreuzkorrelation aufweisen, aber ganz sicher nicht für ein Aktienportfolio, das ein erhebliches Engagement in einer einzigen Anlageklasse und/oder Branche aufweist. Im Allgemeinen gibt es nur eine kleine Anzahl von Anlegern, die ein optimales Diversifizierungsniveau in ihren Portfolios haben, und das liegt daran, dass es schwierig und sehr oft kostspielig ist, Aktien zu finden, die eine optimale Diversifizierung ermöglichen.

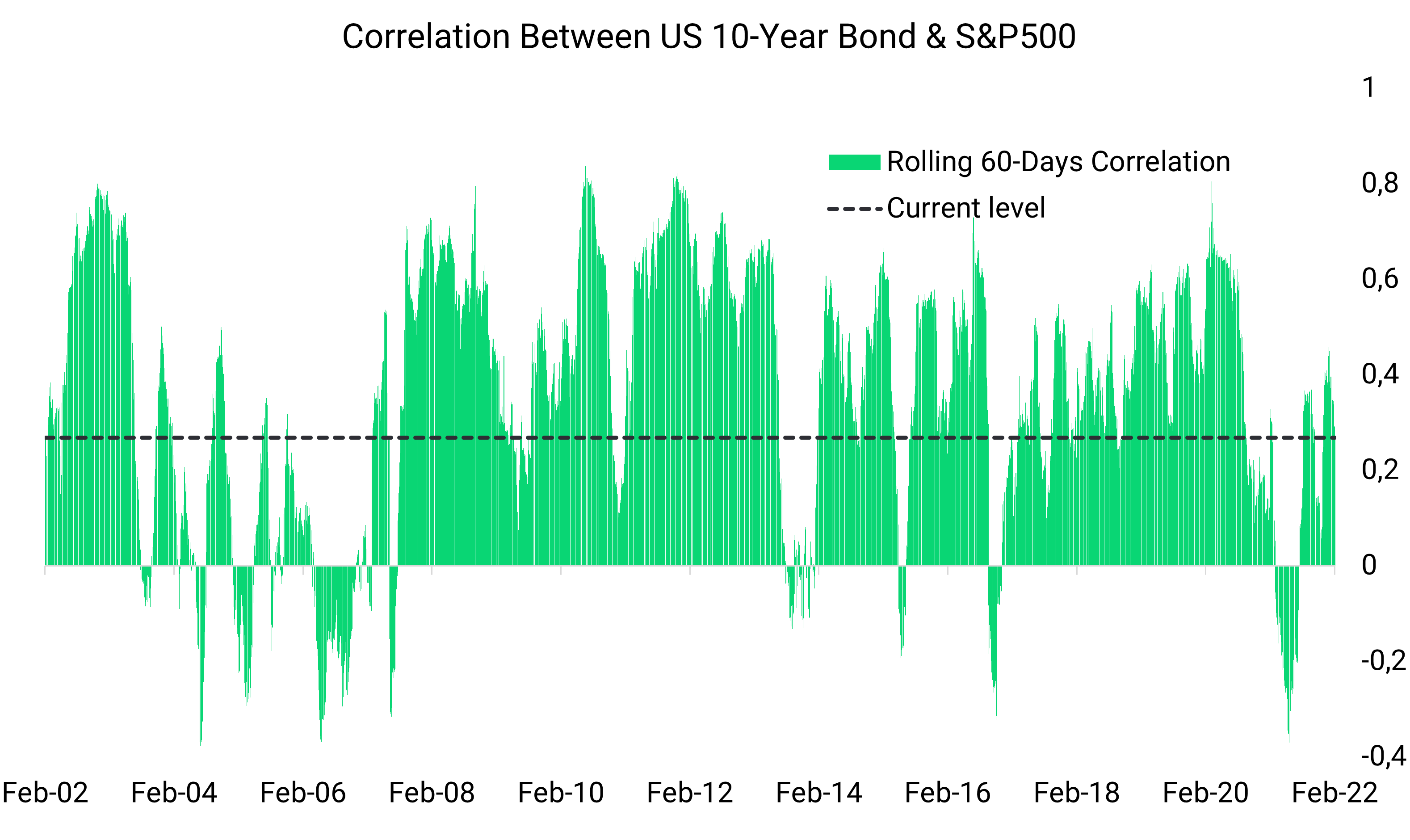

Anleihen sind gute Kandidaten für Diversifizierungszwecke und werden aus diesem Grund häufig eingesetzt. Theoretisch sollten sich Anleihen aufgrund ihres sicheren Charakters gut entwickeln, wenn Aktien dies nicht tun, was auf eine negative Korrelation hindeutet. In der Realität scheint diese Beziehung jedoch variabel zu sein. Tatsächlich kann die Korrelation zwischen zwei Vermögenswerten im Laufe der Zeit variieren. Das nachstehende Diagramm zeigt die Korrelation zwischen 10-jährigen US-Staatsanleihen und dem US-Aktienmarkt (S&P500) auf einer rollierenden 60-Tage-Basis. Treasuries haben in den frühen 2000er Jahren besser als Diversifikator funktioniert als in den letzten 10 Jahren.

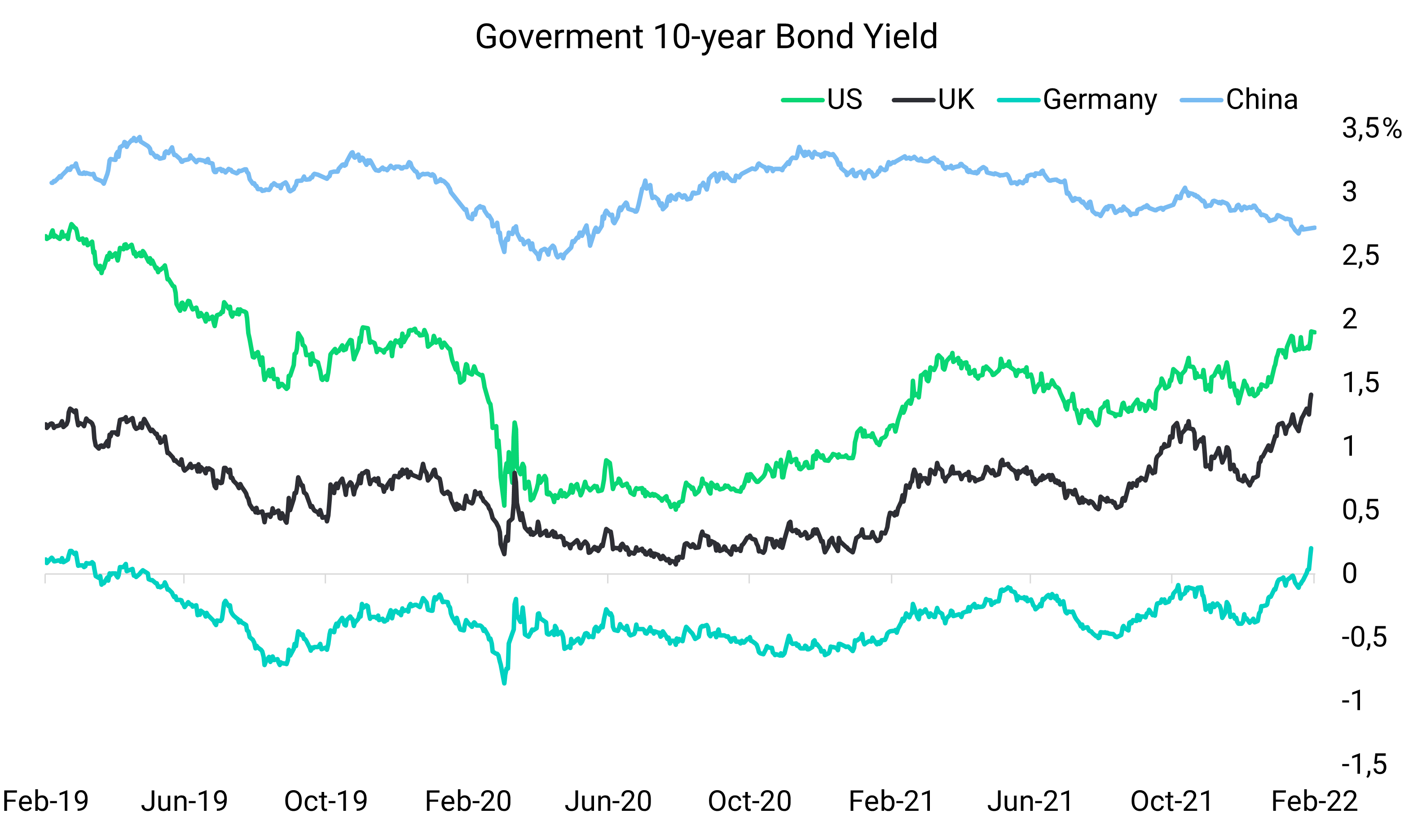

Der Grund, warum US-Treasuries diesmal wenig Schutz bieten, während der Aktienmarkt unter Druck gerät, ist, dass der Ausverkauf auf die Angst vor Zinserhöhungen zurückzuführen ist, was auch für Anleihen schlecht ist, da die Anleihekurse fallen, wenn die Zinsen steigen. In einem solchen Umfeld sind Anleger besser beraten, wenn sie Anleihen eines Emittenten halten, dessen Wertentwicklung von den Folgen der US-Geldpolitik unabhängig ist. Ein Land, das in der Lage war, eine solche Rolle zu spielen, ist China. Seit 2019 haben chinesische Anleihen ihren eigenen Weg eingeschlagen und zeigen kaum eine Korrelation mit dem breiteren Anleihemarkt.

Darüber hinaus kann er angesichts der Stärke der chinesischen Wirtschaft eine zuverlässige Alternative zu US-Treasuries darstellen. Tatsächlich hat der VanEck China Bond ETF (CBON) seit 7 Februar seit Jahresbeginn um 0,69 % zugelegt, verglichen mit -3,5 % für US-Staatsanleihen und -6,17 % für den S&P500.

Opportunistische Einstiegspunkte

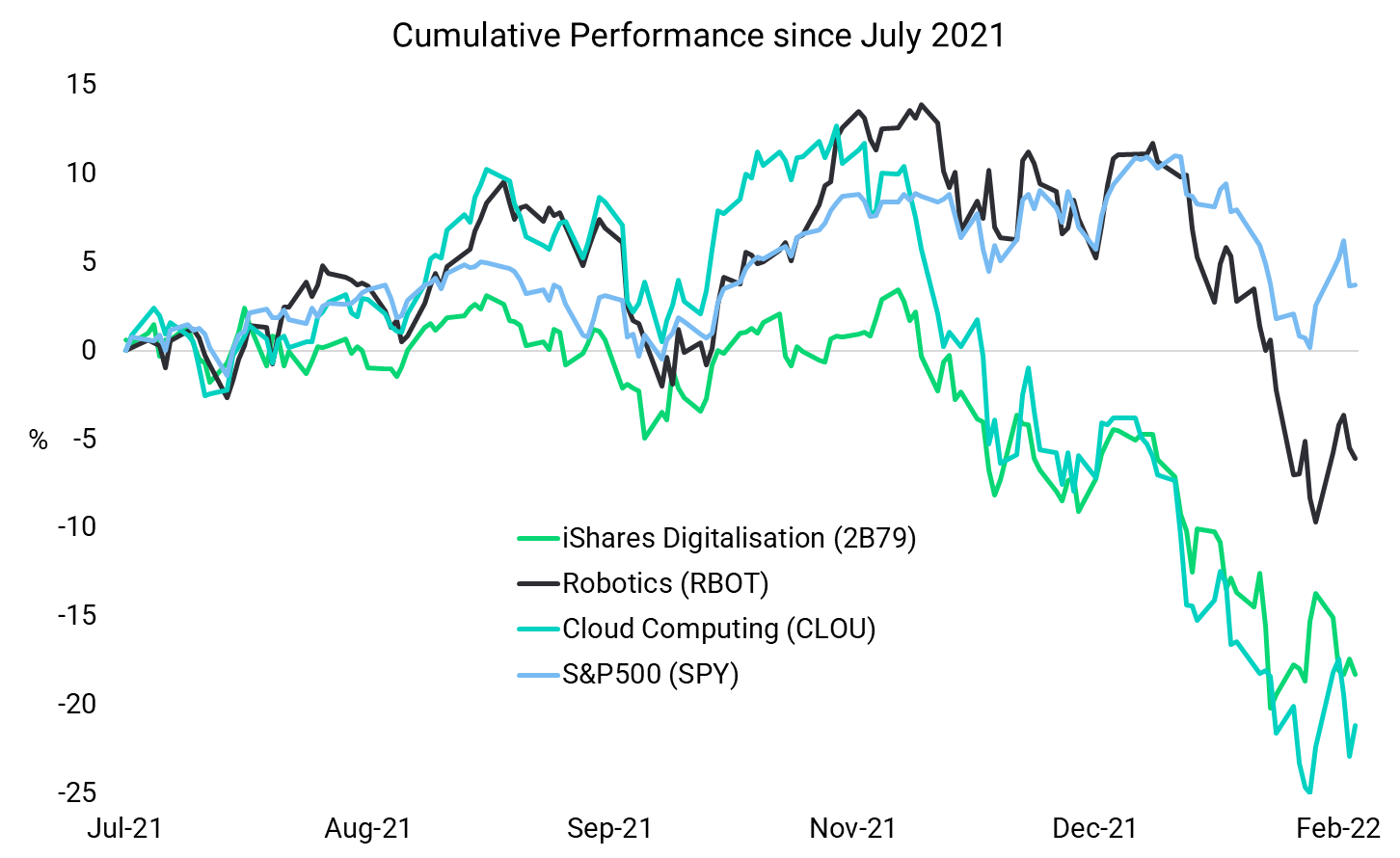

In den letzten 2 Jahren erlebten die Aktienmärkte eine große Rallye. Fast alle Aktien verzeichneten zweistellige Zuwächse. In Zukunft werden jedoch taktische Investitionen (Wertpapierauswahl und Vermögensallokation) eine wichtige Rolle spielen. Während einige Bereiche des Marktes nach der Normalisierung der Fed-Politik wahrscheinlich mehrfach unter Druck geraten werden, dürften andere Segmente, die von langfristigem Wachstumsrückwind profitieren, besser abschneiden. Daher könnten diese Rückschläge als Einstiegspunkte gesehen werden, um ein längerfristiges Engagement in Sektoren mit starken Fundamentaldaten aufzubauen, wie etwa die digitale Transformation, Robotik oder Cloud Computing.

Niedriges Beta

In der Welt der Investitionen sollte die Volatilität einer Aktie nicht außer Acht gelassen werden, da sie eine wichtige Rolle dabei spielt, wie ihr Kurs in Stressphasen reagiert. Dies wird den Anlegern jedes Mal vor Augen geführt, wenn es zu einem Abschwung auf dem Markt kommt, da einzelne Aktien mit höherer Volatilität tendenziell größere Kursschwankungen aufweisen.

Die Volatilität ist ein Indikator für das Risiko; ein Portfolio mit höherer Volatilität bedeutet im Allgemeinen ein riskanteres Portfolio. Die Volatilität eines Wertpapiers oder Portfolios gegenüber einer Benchmark wird als Beta bezeichnet. Kurz gesagt, bedeutet ein Beta von 1,0, dass sich die Aktie gleich mit dem S&P500 bewegt, und umgekehrt bedeutet ein Beta von -1,0, dass sich die Aktie genau entgegengesetzt zum S&P500 bewegt. Ein Beta von 0 bedeutet, dass die Aktien nicht mit dem S&P500 korrelieren. Wenn die Anleger nervöser werden und sich die Stimmung verschlechtert, erzielen Aktien mit niedrigem Beta in der Regel eine bessere Performance als Unternehmen mit hohem Beta.

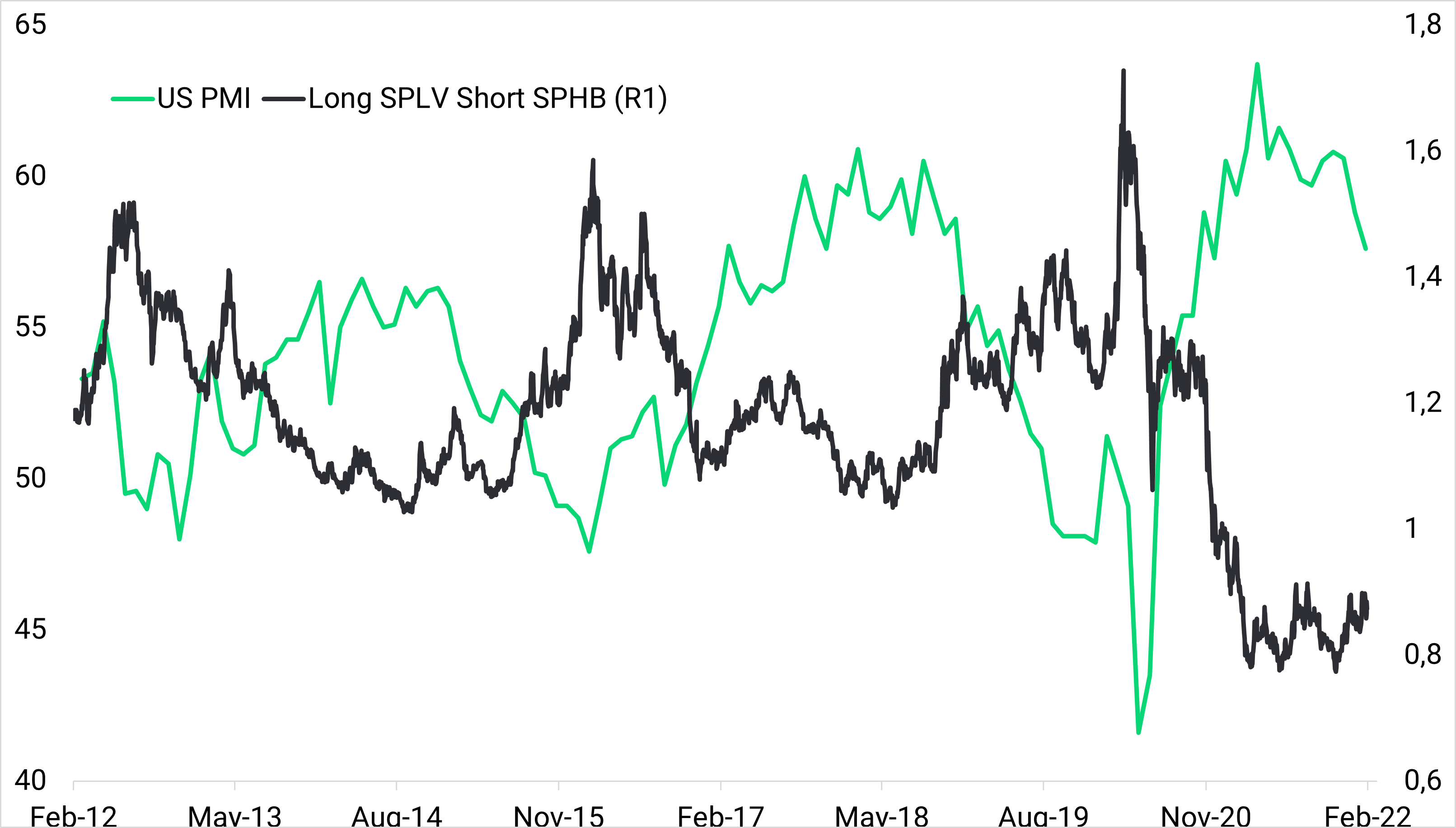

Die nachstehende Grafik zeigt den US-PMI (stellvertretend für das Wachstum) und die Performance einer Strategie, die auf einen Low-Beta-Fonds (z. B. SPLV) setzt und einen High-Beta-Fonds (z. B. SPHB) short geht. In der Vergangenheit haben sich Aktien mit niedrigem Beta relativ gesehen besser entwickelt, wenn sich das Wachstum abschwächt (PMI fällt). Man könnte sich diese Beziehung zunutze machen, indem man in Low-Beta-Aktien long und in High-Beta-Aktien short geht, wenn fast alles andere negative Renditen abwirft. Dies ist eine etwas komplexe Strategie und nicht für Anfänger geeignet.

Lange Volatilität

Auch die Volatilität ist einer der wichtigsten Faktoren bei der Bestimmung des Preises einer Option. Die historische Volatilität ist die tatsächliche Volatilität, die der Basiswert in einem bestimmten Zeitraum aufwies. Die implizite Volatilität hingegen ist die Höhe der Volatilität des Basiswerts, die durch den aktuellen Optionspreis impliziert wird, der von den Marktteilnehmern bestimmt wird.

Der VIX ist ein Echtzeit-Index, der die vom Markt erwartete 30-Tage-Volatilität abbildet, die aus den Preisen von S&P500-Optionen abgeleitet wird. Er dient auch als Maß für die Stimmung der Anleger; hohe Unsicherheit führt in der Regel zu einem höheren VIX. In den VIX kann nicht direkt investiert werden, aber erfahrene Anleger können VIX-ETFs und ETNs nutzen, um sich abzusichern oder auf die Höhe der kurzfristigen Volatilität zu spekulieren. Dabei handelt es sich um komplexe Finanzinstrumente, die nicht für Anfänger geeignet sind. Die bekanntesten liquiden VIX-Produkte sind die folgenden:

iPath Serie B S&P 500 VIX Mid-Term Futures ETN (VXZ)

iPath Serie B S&P 500 VIX Kurzfristige Futures ETN (VXX)

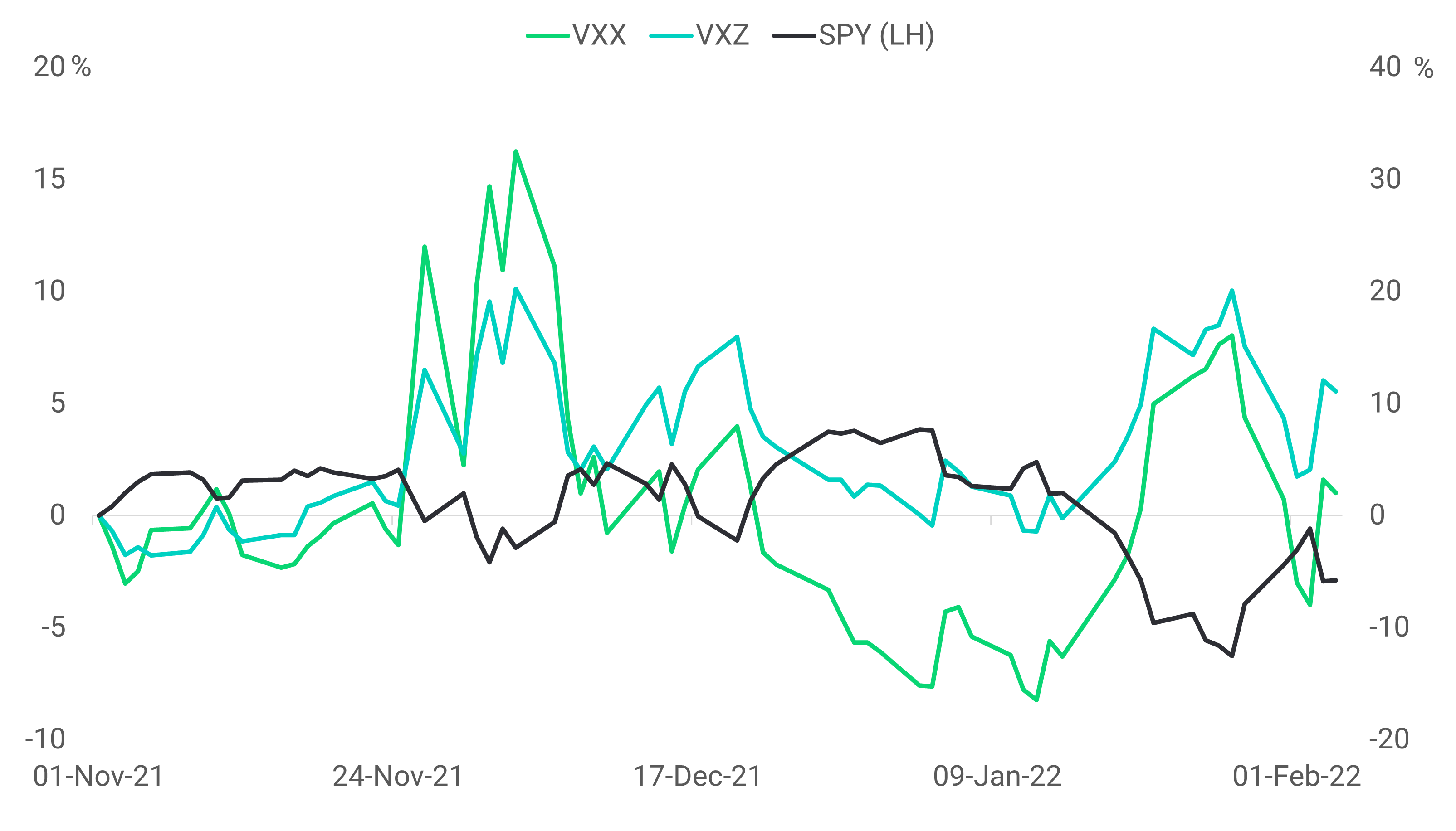

Ein Blick auf das nachstehende Diagramm zeigt, dass die beiden VIX-ETNs nahezu perfekt negativ mit dem S&P500 (SPY) korreliert sind. Es ist erwähnenswert, dass der VXX aus Futures-Kontrakten mit kürzerer Laufzeit besteht und daher eine höhere Korrelation zum Spot-VIX aufweist.

Blick nach vorn

Die Chancen stehen gut, dass wir uns in einer Bullenmarktkorrektur befinden und nicht am Beginn eines Bärenmarktes. Da die Realzinsen immer noch negativ sind, bleiben Aktien unserer Meinung nach ein attraktives Anlageziel. Für Anleger, die einen weiteren Kursrückgang befürchten, sollten die oben genannten Strategien jedoch dazu beitragen, das konzentrierte Marktrisiko zu verringern.