Das durchschnittliche Kurs-Gewinn-Verhältnis (KGV) für US-Technologiewerte ist seit Anfang des Jahres stark gesunken, wobei das KGV des Nasdaq in nur vier Monaten von rund 37 auf rund 26 fiel. Stehen wir kurz vor einer Bodenbildung?

Das Jahr war bisher sehr kompliziert, was sich in ungewöhnlich schlechten anlageübergreifenden Renditen und weitreichenden Unsicherheiten zeigt, wie schnell die US-Notenbank ihre Politik strafft, ob es in Europa zu einer Energiekrise kommt und wie China mit COVID umgeht. Während die Fundamentaldaten die Stimmung belasten, weisen die technischen Daten auf überverkaufte Regionen hin.

Straffung der US-Notenbank, ein starker Dollar und drohende Wachstumsaussichten

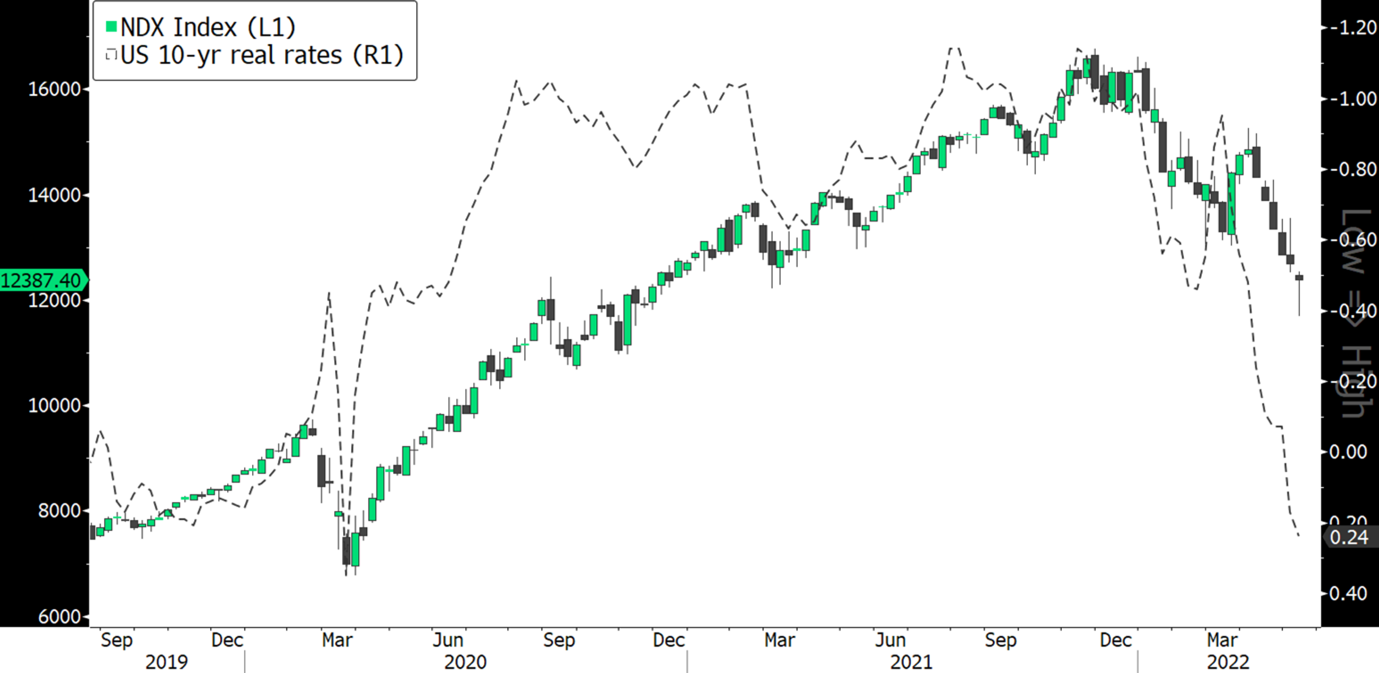

Die Fed versucht, die galoppierende Inflation mit einer aggressiven Haltung bei Zinserhöhungen in den Griff zu bekommen. Auf der letzten FOMC-Sitzung erklärte der Fed-Vorsitzende Jerome Powell, dass "der Arbeitsmarkt sehr stark und die Inflation viel zu hoch ist" und die Zentralbank gezwungen sei, "notwendige Schritte" zu unternehmen, um die seit zehn Jahren hohen Inflationszahlen anzugehen. Während der Vorsitzende Jerome Powell erklärte, dass künftige Zinserhöhungen datenabhängig sein würden, sinken die Vermögenspreise weiter und werden durch steigende Realrenditen unter Druck gesetzt, die zum ersten Mal seit COVID positiv sind. Steigende Realrenditen erhöhen die Belastung für Wachstumswerte, da Kapital immer schwieriger zu beschaffen ist.

Darüber hinaus führten steigende Realrenditen (und Zinsdifferenzen) zu einem stärkeren Dollar, der ebenfalls auf die Vermögenspreise drückt. Der Dollar-Index ist auf den höchsten Stand seit über zwei Jahrzehnten gestiegen. Ein stärkerer Dollar wirkt zwar der Inflation in den USA entgegen, führt aber zu Instabilität auf dem Kreditmarkt und schadet den Schwellenländern, was die Wachstumsaussichten verschlechtert.

Apropos Wachstum: Auch Europa und China haben mit wirtschaftlichen Hürden zu kämpfen. Europa befindet sich in einer Energiekrise infolge der Sanktionen gegen russische Ölimporte, die zu einer Unterbrechung des Ölflusses nach Europa geführt hatten, was die europäischen Volkswirtschaften unter Druck setzte. Und Chinas Nullzins-Politik gibt Anlass zur Sorge über die Fähigkeit des Landes, weiter zu wachsen. Die strikten Abriegelungsmaßnahmen in China, dem weltweit größten Exporteur, die 26 % des BIP betreffen, haben zu lang anhaltenden Unterbrechungen der Lieferkette geführt und sind einer der Faktoren, die für den Anstieg der Kosten und Preise auf der ganzen Welt verantwortlich sind, was zu einer Verschlechterung der Wachstums- und Inflationsaussichten führt.

PE-Kontraktion, gleitende Durchschnitte und maximale Drawdowns

Die Bewertungslücke zwischen den US-Mega-Caps und dem Rest des Index hat sich in den letzten Monaten verringert. Die sechs größten Unternehmen des S&P500 (Apple, Microsoft, Google, Tesla, Netflix und Amazon) werden mit einem nach Marktkapitalisierung gewichteten KGV von 25,3 gehandelt, was einem Rückgang von 32 % gegenüber dem KGV von 37,3 zu Beginn des Jahres entspricht. Im Gegensatz dazu liegt das Forward PE des S&P500 derzeit bei 20x, was bedeutet, dass die sechs größten Unternehmen immer noch mit einer Prämie von 25 % gehandelt werden, die leicht über der durchschnittlichen Prämie von 18,5 % vor der Pandemie liegt, was ein weiteres Abwärtsrisiko bedeutet.

Die Stimmung hat sich eingetrübt, da die fundamentale Einschätzung der Händler durch die jüngsten Kursbewegungen beeinflusst wurde. Eine wichtige Frage ist, ob die Sorgen und Bedenken auf dem Markt groß genug sind, um ihm zu helfen. Denn wenn die meisten Anleger bereits negativ gestimmt sind, ist es für schlechte Nachrichten schwieriger, den Markt nach unten zu drücken, und für gute Nachrichten leichter, den Markt nach oben zu treiben. Um die Marktstimmung und die Angst zu quantifizieren, betrachten wir die folgenden Diagramme:

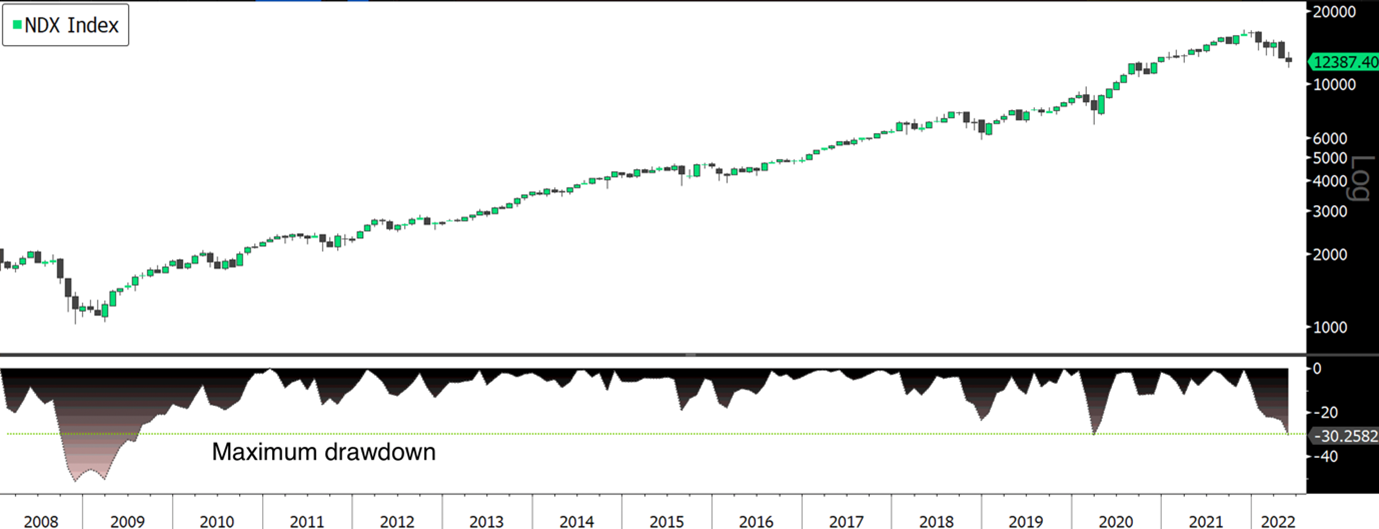

Der gleitende 200-Wochen-Durchschnitt war in der Vergangenheit ein guter Indikator dafür, wann die Märkte ihren Tiefpunkt erreichen. Er hat während des Marktabsturzes im Jahr 2018 und sogar während des durch COVID ausgelösten Ausverkaufs im Jahr 2020 korrekt eine Trendwende angezeigt. Gegenwärtig wird der Index auf einem Niveau gehandelt, das dem Indikator sehr nahe kommt. Wenn die Geschichte ein Anhaltspunkt ist, dann sollte die 11'300er-Marke einen Boden für den Nasdaq bilden. Auch andere technische Indikatoren deuten auf überverkaufte Niveaus hin, obwohl die Märkte schon Phasen mit extremeren Niveaus erlebt haben.

Der technologielastige Nasdaq verzeichnete in den letzten Monaten einen Anstieg des maximalen Drawdowns. Der maximale Drawdown ist definiert als der Rückgang einer Anlage vom Höchststand bis zum Tiefststand während eines bestimmten Zeitraums und wird in der Regel als Prozentsatz des Höchstwerts angegeben. Der Nasdaq erreichte sein Allzeithoch im November 2021 und befindet sich seither auf einem Abwärtstrend. Er ist seit diesem Höchststand um 27,8 % gesunken, was etwas weniger ist als die 28,1 % im Jahr 2020, aber ansonsten der größte Rückgang seit der Baisse 2008. Es ist zwar schwierig zu sagen, ob die Krise am Aktienmarkt vorbei ist oder nicht, aber die Anleger beginnen, selbst im Technologiesektor Bereiche zu erkennen, in denen durch die starken Kursrückgänge Wert geschaffen wird.

Kurzum

Ein gemischtes Bild in der Lieferkette und eine Fed, die wahrscheinlich auf dem Weg bleiben wird, die Inflation durch höhere Zinssätze zu bekämpfen, stellen einen großen Gegenwind für Risikoanlagen dar. Das extreme Ausmaß an schlechter Stimmung und Verkäufen könnte jedoch darauf hindeuten, dass das Schlimmste hinter uns liegt und sich die Risikoprämie verbessert. Ungeachtet der makroökonomischen Risiken ist die US-Wirtschaft nach wie vor in guter Verfassung und die Unternehmensgewinne sind kräftig. Während viele weitere Korrekturen befürchten, ist dies für andere eine Gelegenheit zum Kauf, wenn nicht gar zum Aufbau einer längerfristigen Position.