Nach der Finanzkrise 2008-09 erlebte der Aktienmarkt einen epischen Aufschwung, unter anderem dank der Tiefstzinsen, die die Anleger dazu verleiteten, unter dem Motto There Is No Alternative" (TINA) in Aktien zu investieren. Jetzt, da die Fed die Zinsen wieder anhebt, befürchten viele, dass Aktien ihren Glanz verlieren. Sollten Anleger aus Aktien aussteigen?

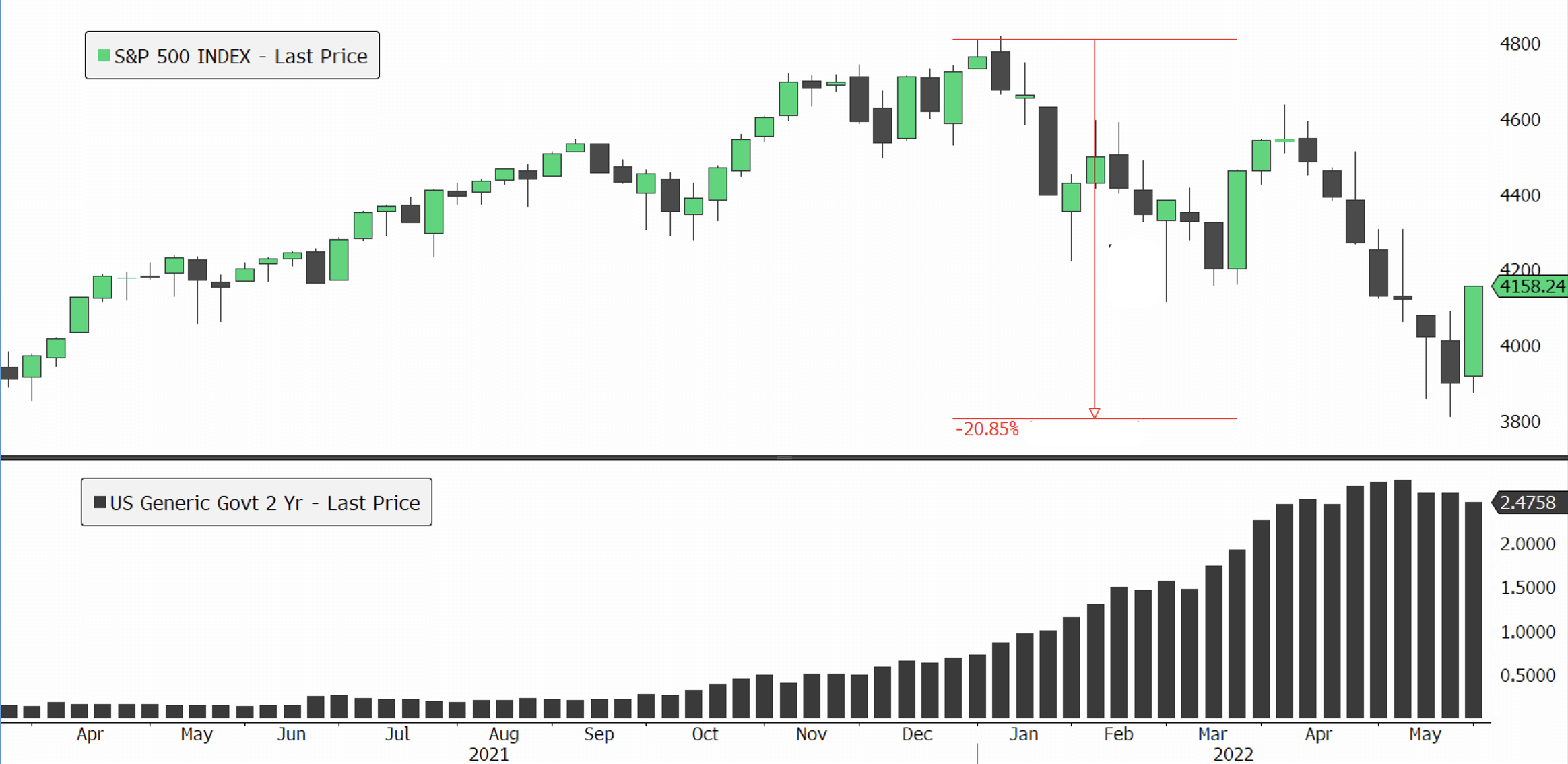

Die Aktienmärkte sind in diesem Jahr abgestürzt, und der S&P 500 ist gegenüber seinem Höchststand um 20 % gefallen, da die Anleger davon ausgehen, dass die Fed die Zinsen bis Anfang 2023 auf etwa 3 % anheben wird, nachdem sie Anfang 2022 noch nahe bei Null gelegen hatte - ihre aggressivste Zinserhöhungskampagne seit den 1980er Jahren. Auch wenn der jüngste Anstieg der Renditen von Staatsanleihen die Attraktivität von Anleihen in der Gleichung der Portfoliodiversifizierung erhöht hat, gibt es kaum empirische Belege dafür, dass die Renditen von Anleihen das Renditeprofil von Aktien langfristig übertreffen könnten, insbesondere jetzt, da sich das Inflationsumfeld zu verbessern beginnt.

Schlechtester Start ins Jahr

Die Volatilität an den Aktienmärkten hat in diesem Jahr bisher deutlich zugenommen. Die Goldlöckchen-Erzählung von starkem Wachstum und niedriger Inflation hat sich schnell verflüchtigt, da die Anleger gezwungen sind, den globalen Risiken mehr Aufmerksamkeit zu schenken. Dazu gehören eine straffere Geldpolitik auf der ganzen Welt infolge eines Rekordanstiegs der Preise, insbesondere im Westen, und die Auswirkungen der chinesischen Covid-Sperren auf die Unterbrechung der Versorgungskette, die die Erholung des globalen Wachstums behindern und zum Preisanstieg beitragen.

Der S&P 500 verzeichnete Mitte Mai zum ersten Mal in der Geschichte die siebte Woche in Folge Verluste. Die Politik des lockeren Geldes, die die Aktienkurse in die Höhe trieb und die Menschen ermutigte, weiterhin Geld in den Aktienmarkt zu investieren, neigt sich dem Ende zu, da die Fed entschlossen ist, die Inflation einzudämmen. Dieser Wandel schmerzt nicht nur die Märkte, da die Verluste zunehmen, sondern hat auch wichtige Auswirkungen darauf, wie die Anleger Risikoanlagen sehen. Seit Anfang 2021 sind die teuersten und am wenigsten rentablen Teile des Aktienmarktes die mit der schlechtesten Performance.

Die Anleger haben ihr Geld aus Aktien abgezogen und in sichere Häfen umgeschichtet, die in den letzten zehn Jahren weitgehend ungeliebt waren. Der Anstieg der Renditen in den letzten achtzehn Monaten hat für viele eine Alternative zu Aktien geschaffen, denn 10-jährige US-Staatsanleihen rentieren jetzt mit rund 2,7 %. Auch die Haltung von Bargeld ist an der Wall Street angesichts der zunehmenden Rezessionsängste erstaunlich beliebt geworden. 47 % der von der Bank of America im April befragten globalen Fondsmanager gaben an, dass sie überdurchschnittlich hohe Cash-Positionen in ihren Portfolios haben - der höchste Stand seit April 2020.

Wie nahe sind wir einer Rezession in den USA?

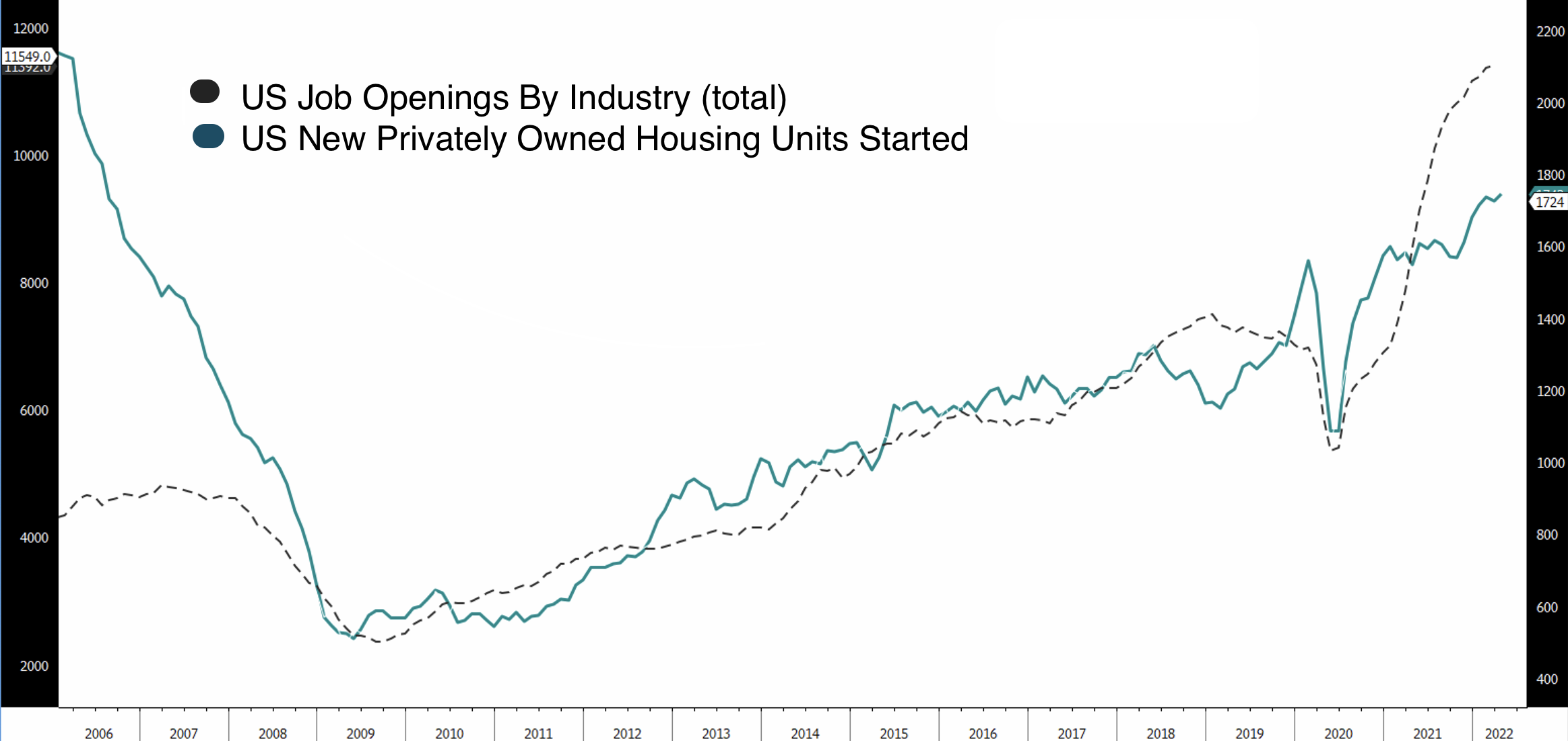

Ein Blick in die Geschichte zeigt, dass die Federal Reserve bei der Abkühlung der Wirtschaft, ohne sie in eine Rezession zu stürzen, schlechte Arbeit geleistet hat. Die Fed hat nur in 3 der letzten 14 Zinserhöhungszyklen eine weiche Landung geschafft, und dieser ist wohl einer der schwierigsten - die Chancen für eine weiche Landung sind nicht auf ihrer Seite. Allerdings muss man zugeben, dass Rezessionen extrem schwer vorherzusagen sind. Und bisher sind die Ausgaben in den USA stark und entsprechen im Großen und Ganzen ihrem Trend vor der Pandemie, und sowohl der Arbeits- als auch der Wohnungsmarkt zeigen kaum Anzeichen von Schwäche.

Historisch gesehen hat uns der Wohnungsbau in und aus Rezessionen geführt, da der Multiplikator für den Wohnungsbau enorm ist. Die anhaltende Stärke sowohl des Wohnungs- als auch des Arbeitsmarktes und die aufgestaute Nachfrage nach Sommerreisen, die sich seit dem Covid verzögert hat, dürften daher ausreichen, um uns durch dieses Jahr zu tragen. Die Hypothese einer kurzfristigen Rezession kann daher zumindest für 2022 verworfen werden. Und was die Inflation angeht, so zeigen die Wirtschaftsdaten erste Anzeichen für einen Höhepunkt. In der vergangenen Woche ist der von der Fed bevorzugte Inflationsindikator, der PCE-Preisindex, zum zweiten Mal im Monat gesunken, was darauf hindeutet, dass der Preisanstieg bei Nicht-Nahrungsmitteln und Energieprodukten langsam nachlässt. Darüber hinaus scheint die Abriegelung Shanghais aufgehoben zu werden, was darauf hindeutet, dass das Schlimmste in Bezug auf Lieferketten- und Produktionsunterbrechungen und damit auch auf die Preise wahrscheinlich hinter uns liegt. Die Fed hat erklärt, dass ihre Geldpolitik datenabhängig ist und dass sie ihre Strategie überprüfen könnte, sollten die Kernpreise weiter fallen.

Wenn es ein Risiko gibt, das hier zu erwähnen ist, dann ist es das der Ölpreise, das schwer vorherzusagen ist. Wenn die Energiepreise und insbesondere die Ölpreise weiter steigen, könnte dies das Inflationsproblem verschärfen und damit das Risiko einer Rezession im Jahr 2023 erhöhen.

Was funktioniert noch?

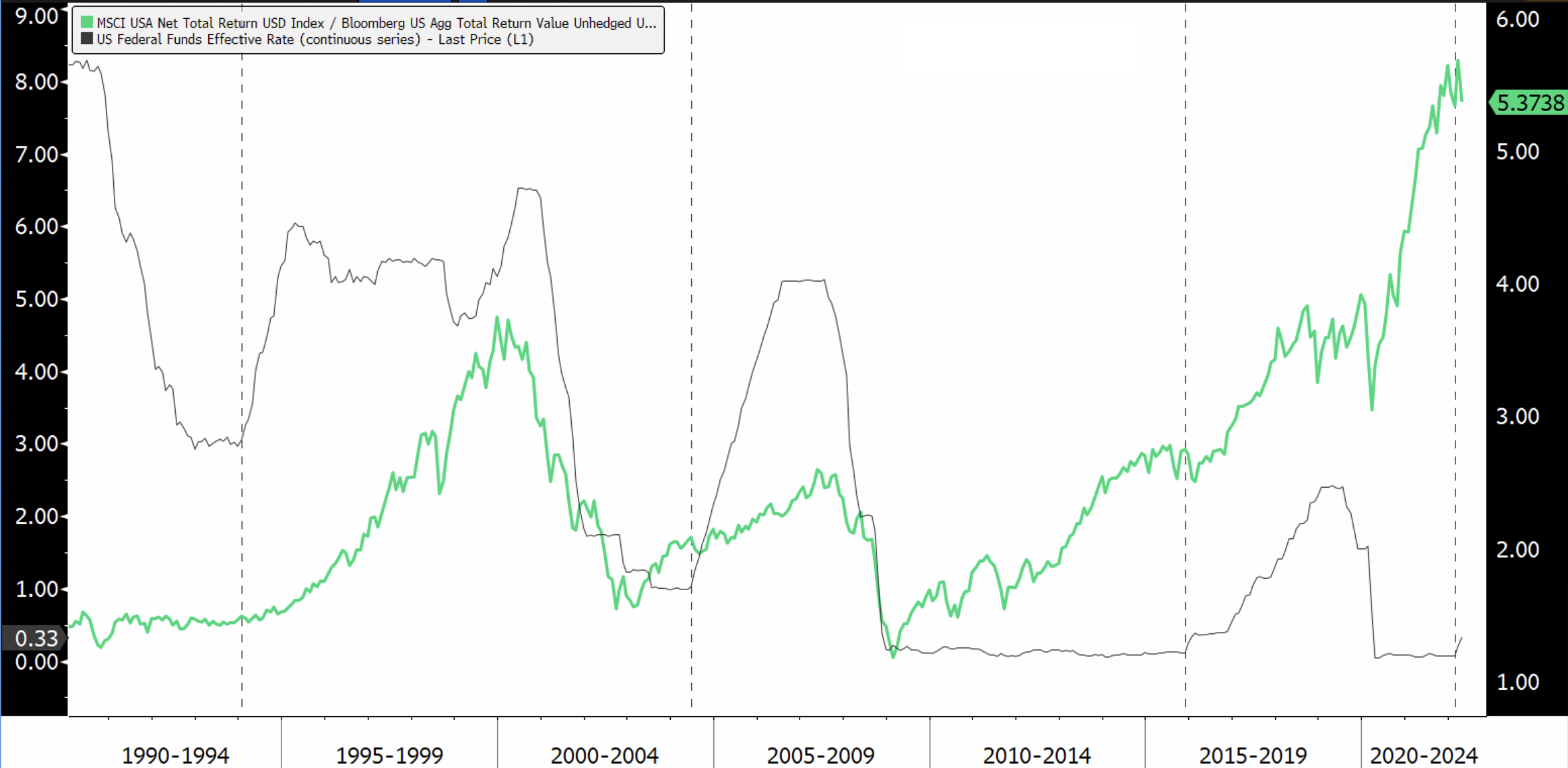

Lassen Sie uns zunächst eines klarstellen: In der Vergangenheit (mit Ausnahme des Jahres 2009) und insbesondere in den USA haben Aktien langfristig und vor allem während der Konjunkturzyklen immer besser abgeschnitten als Anleihen. Betrachtet man die letzten drei Jahrzehnte, so war die Rendite von US-Aktien (MSCI US) deutlich höher als die eines Portfolios aus US-Staatsanleihen, Unternehmensanleihen und Mortgage Back Securities (Bloomberg US Aggregate). Noch wichtiger ist, dass Anleihen während der Konjunkturzyklen in der Regel am schlechtesten abschneiden. Daher scheint TINA am ehesten zu gelten, wenn die Fed die Zinsen anhebt.

Zweitens: Die Schwäche der Aktienmärkte seit Jahresbeginn ist schockierend gut organisiert. Dieser Abschwung ist anders als die Abschwünge, die wir seit 2008 erlebt haben. Es geht mehr um spezifische Debatten über Fundamentaldaten (Wachstum und Risikoprämien) als um existenzielle Fragen wie die, ob das Bankensystem oder die Europäische Union überleben werden. Dieser Unterschied hat zwar viele potenzielle Auswirkungen, aber eine davon ist, dass er für hochwertige Unternehmen mit stabilen Margen, starken Bilanzen und positivem Cashflow weniger problematisch ist. Auch die Stimmung spielt eine wichtige Rolle. In der vergangenen Woche (23.05.22) erlebte der S&P 500 seine beste Woche seit November 2020, da die negative Stimmung, die leichte Positionierung und die überverkauften Kurse den Anstieg beschleunigten. In letzter Zeit erreichte die Anlegerstimmung (AAII-Netto-Bull-Indikator) mit -33 den niedrigsten Wert seit seiner Einführung, was auf eine sehr schlechte Marktstimmung hindeutet.

Die Goldene Regel

Abschließend sei noch einmal auf die goldene Regel für Investitionen am Aktienmarkt hingewiesen: Bleiben Sie bei Aktien optimistisch, es sei denn, Sie haben guten Grund zu der Annahme, dass eine Rezession vor der Tür steht . Die Märkte befinden sich in der Tat in turbulenten Zeiten, aber die Anleger dürfen auf diese Veränderungen nicht überreagieren. Auch wenn der Hintergrund nicht mehr so durchgängig positiv ist wie Anfang 2021, bieten die Immobilien- und Arbeitsmärkte immer noch eine solide Grundlage. Dennoch werden die Fundamentaldaten von Sektoren und Unternehmen in Zukunft einen größeren Einfluss auf die Renditen haben als eine breite Marktrallye. Und obwohl bargeldähnliche Instrumente und Anleihen attraktive Renditen bieten, vor allem im Vergleich zur jüngsten Vergangenheit, dürfte die Entschädigung für ein Verbleiben in Aktien auf lange Sicht viel größer bleiben.