Le ratio cours/bénéfice (PE) moyen des valeurs technologiques américaines s'est fortement contracté depuis le début de l'année, le ratio PE du Nasdaq passant d'environ 37 à environ 26 en seulement 4 mois. Sommes-nous proches d'atteindre un plancher ?

L'année a été très compliquée jusqu'à présent, comme en témoignent les rendements croisés inhabituellement mauvais et les incertitudes de grande ampleur, notamment la vitesse à laquelle la Réserve fédérale resserre sa politique, l'éventualité d'une crise énergétique en Europe et la manière dont la Chine s'attaque au COVID. Globalement, alors que les fondamentaux pèsent sur le sentiment, les techniques indiquent des régions survendues.

Resserrement de la Réserve fédérale, dollar fort et perspectives de croissance à venir

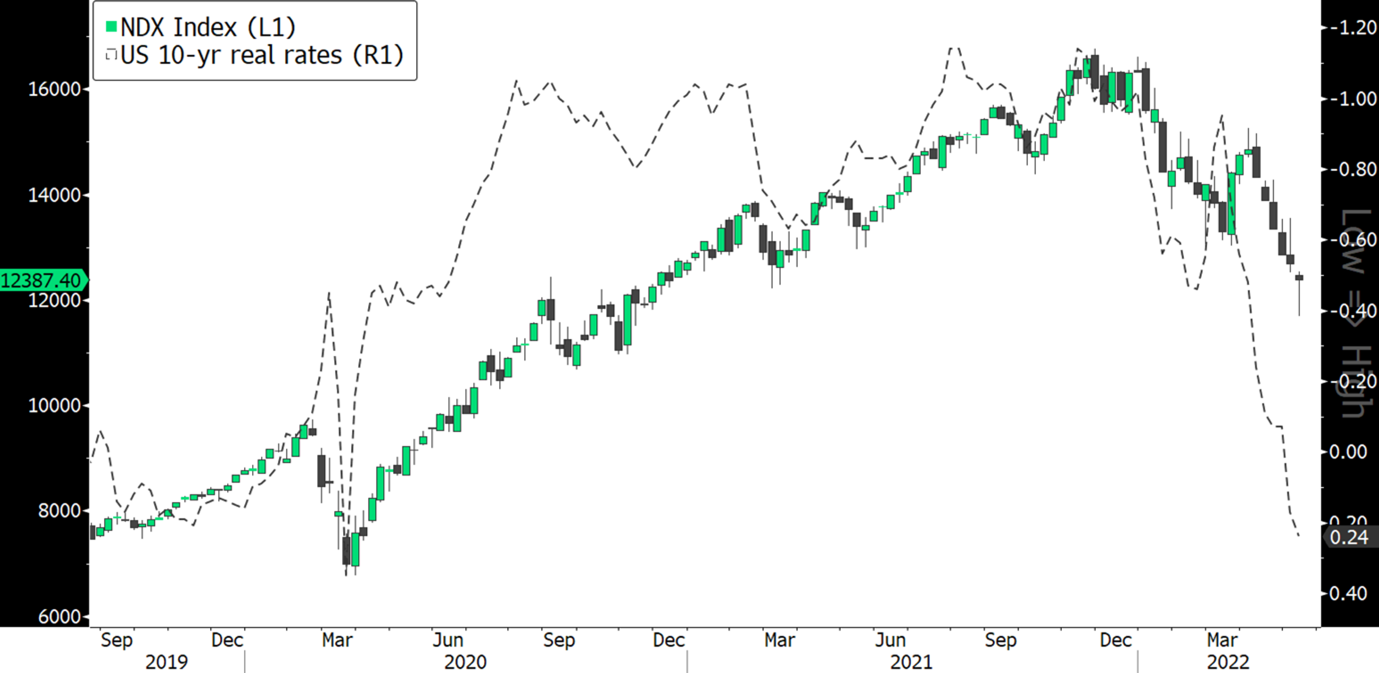

La Fed tente de suivre l'inflation galopante en adoptant une position agressive sur les hausses de taux. Lors du dernier FOMC, le président de la Fed, Jerome Powell, a déclaré que " le marché du travail est très fort, et l'inflation est beaucoup trop élevée ", ce qui oblige la banque centrale à prendre les " mesures nécessaires " pour faire face aux chiffres de l'inflation, qui sont élevés depuis une décennie. Alors que le président Jerome Powell a déclaré que les futures hausses de taux dépendraient des données, les prix des actifs continuent de chuter, sous la pression de la hausse des rendements réels, qui sont devenus positifs pour la première fois depuis le COVID. La hausse des rendements réels pèse de plus en plus sur les valeurs de croissance, car il devient plus difficile de trouver des capitaux.

En outre, la hausse des rendements réels (et des écarts de taux d'intérêt) a entraîné un renforcement du dollar qui pèse également sur les prix des actifs. L'indice du dollar a atteint son plus haut niveau depuis plus de deux décennies. Si un dollar plus fort agit contre l'inflation aux États-Unis, il crée une instabilité sur le marché du crédit, ce qui nuit aux économies émergentes et détériore les perspectives de croissance.

En parlant de croissance, l'Europe et la Chine rencontrent également des obstacles économiques. L'Europe est confrontée à une crise énergétique en raison des sanctions contre les importations de pétrole russe, qui ont entraîné des perturbations dans l'acheminement du pétrole vers l'Europe, mettant ainsi la pression sur les économies européennes. Quant à la politique chinoise du zéro-covite, elle suscite des inquiétudes quant à la capacité du pays à poursuivre sa croissance. Touchant 26 % du PIB, les mesures strictes de verrouillage en Chine, premier exportateur mondial, ont entraîné des perturbations durables de la chaîne d'approvisionnement, devenant l'un des facteurs de l'augmentation des coûts et des prix dans le monde entier, ce qui a entraîné une détérioration des perspectives de croissance et d'inflation.

Contraction du PE, moyennes mobiles et drawdowns maximums

L'écart de valorisation entre les mégacapitalisations américaines et le reste de l'indice s'est réduit au cours des derniers mois. Les six premières capitalisations boursières du S&P500 (Apple, Microsoft, Google, Tesla, Netflix et Amazon) se négocient à un PE à terme pondéré en fonction de la capitalisation boursière de 25,3x, soit une baisse de 32 % par rapport aux 37,3x du groupe au début de l'année. En revanche, le PE à terme du S&P500 est actuellement de 20x, ce qui signifie que les six premières sociétés se négocient encore avec une prime de 25 %, légèrement supérieure à la prime moyenne de 18,5 % enregistrée avant la pandémie, ce qui laisse subsister un risque de baisse supplémentaire.

Le sentiment s'est assombri, car la vision fondamentale des opérateurs a été influencée par l'action récente des prix. Une question clé est de savoir s'il y a suffisamment d'inquiétude et de préoccupation sur le marché pour l'aider. Après tout, si la plupart des investisseurs sont déjà négatifs, il peut être plus difficile pour les mauvaises nouvelles de faire baisser le marché et plus facile pour toute bonne nouvelle de le faire monter. Pour quantifier le sentiment et la peur du marché, considérons les graphiques suivants :

La moyenne mobile à 200 semaines a historiquement été un bon indicateur du moment où les marchés atteignent leur niveau le plus bas. Elle a correctement signalé un retournement lors du krach boursier de 2018 et même lors de la vente à la sauvette de 2020 induite par la COVID. Actuellement, le niveau de prix de l'indice se négocie à des niveaux très proches de l'indicateur. Si l'histoire est un guide, alors le niveau de 11'300 devrait constituer un plancher pour le Nasdaq. De même, d'autres données techniques indiquent également des niveaux de survente, bien que les marchés aient connu des périodes de niveaux plus extrêmes.

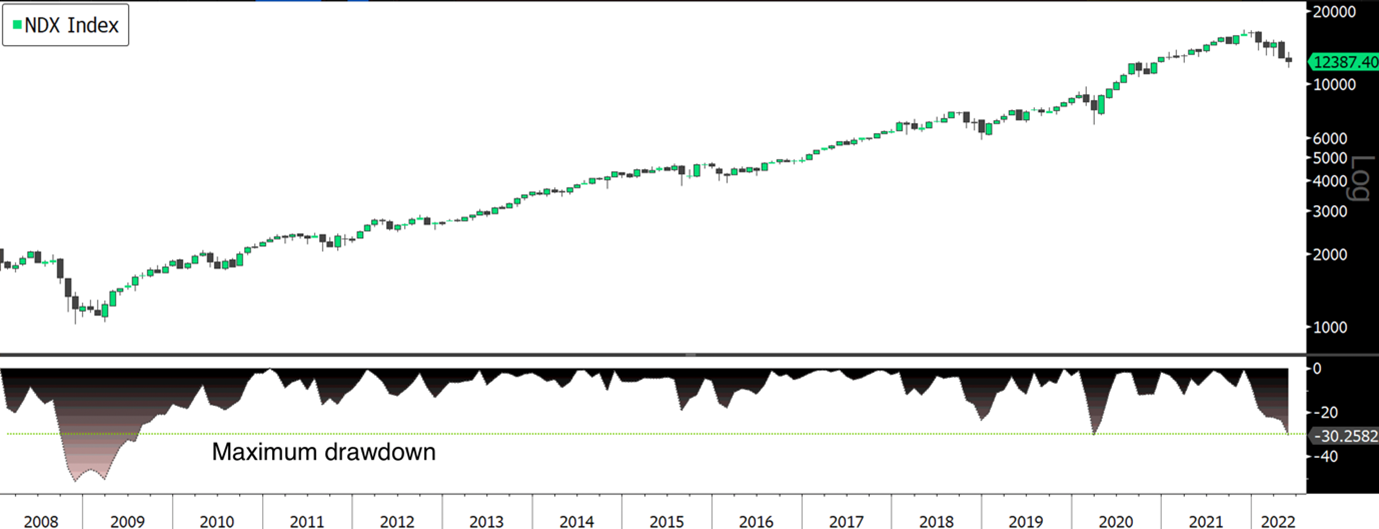

Le Nasdaq, à forte composante technologique, a vu sa chute maximale augmenter au cours des derniers mois. Le maximum drawdown est défini comme la baisse du pic au creux d'un investissement pendant une période donnée, généralement exprimée en pourcentage de la valeur maximale. Le Nasdaq a atteint son plus haut niveau historique en novembre 2021, et l'indice suit une trajectoire descendante depuis lors. Il a chuté de 27,8 % par rapport à ce sommet, soit un peu moins que les 28,1 % de 2020, mais autrement la plus importante depuis le marché baissier de 2008. S'il est difficile de savoir si la détresse du marché des actions est terminée ou non, les investisseurs commencent à identifier les zones de valeur créées par les fortes baisses des cours des actions, même dans le secteur technologique.

En bref

Une image mitigée de la chaîne d'approvisionnement et une Fed qui restera probablement sur la voie de la lutte contre l'inflation par le biais de taux d'intérêt plus élevés représentent des vents contraires majeurs pour les actifs à risque. Cependant, les niveaux extrêmes de mauvaise humeur et de ventes peuvent indiquer que le pire est derrière nous et que le rapport risque/récompense s'améliore. En dépit des risques macroéconomiques, l'économie américaine reste en bonne santé et les bénéfices des entreprises sont élevés. Si beaucoup craignent de nouvelles corrections, pour d'autres, c'est l'occasion d'acheter, voire de constituer une position à plus long terme.