L'économie américaine a subi deux trimestres consécutifs de croissance négative du PIB. Les indices PMI sont également en baisse. Il n'est donc pas surprenant de voir certains indicateurs de récession s'aggraver et certains anticipent un pivot de la Fed. Qu'est-ce que le pivot de la Fed ?

Une grande partie du rallye de cet été reposait sur l'attente croissante que la Réserve fédérale allait " pivoter ", c'est-à-dire cesser de relever encore les taux d'intérêt et éventuellement reconsidérer sa politique de resserrement.

Au cours de la majeure partie des trois dernières décennies, le ralentissement de la croissance économique et le fléchissement du marché du logement ont généralement conduit à une plus grande prudence de la part de la Fed, le marché de l'emploi étant sous pression. Cette fois-ci, une combinaison de facteurs, tels que la baisse des prix des matières premières et des prix du logement, ainsi que le compte rendu de la réunion du FOMC de juillet, moins optimiste que prévu, ont amené les investisseurs à espérer un résultat similaire.

Quelles sont les chances d'un pivot de la Fed ?

Le président de la Fed, Jerome Powell, a mis fin à tout espoir de voir la banque centrale revenir bientôt en arrière dans le resserrement de sa politique lors de la réunion de Jackson Hole, en réaffirmant son engagement " inconditionnel " à lutter contre une inflation élevée.

L'environnement actuel diffère considérablement de celui auquel nous étions habitués dans un passé récent. L'IPC global s'élevant à 8,5 % en glissement annuel, les dépenses de consommation restant résilientes, et surtout le taux de chômage proche des plus bas niveaux depuis plusieurs décennies, la Fed a peu de raisons d'annoncer prématurément la fin de la lutte contre l'inflation, même si certains indicateurs suggèrent que nous avons dépassé le pic d'inflation.

Les sceptiques du pivot de la Fed

Certains observateurs pensent que la banque centrale est déterminée à ne pas répéter son erreur des années 1970, au cours desquelles la Fed a commis des erreurs en assouplissant prématurément sa politique pour soutenir la croissance, mais avant que l'inflation ne soit suffisamment modérée.

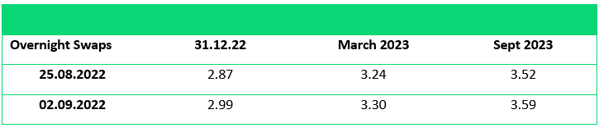

Cela a conduit les opérateurs à modifier leurs paris. Les contrats à terme sur les fonds fédéraux prévoient maintenant un nouveau resserrement de 100 points de base au cours des deux prochaines réunions (septembre et novembre) et une nouvelle hausse de 25 points de base au début de 2023. À plus long terme, une baisse des taux de 25 points de base n'est attendue que vers la fin de l'année 2023

.

Le pivot de la Fed pourrait être proche

Cependant, d'autres soutiennent que la Fed n'a pas besoin d'un retour à une inflation de 2 % pour faire marche arrière. Ce que la Fed veut voir, c'est que les prix forment une tendance à la baisse et que les prévisions d'inflation restent stables. Pour beaucoup, un tel résultat est un scénario plausible dans quelques mois.

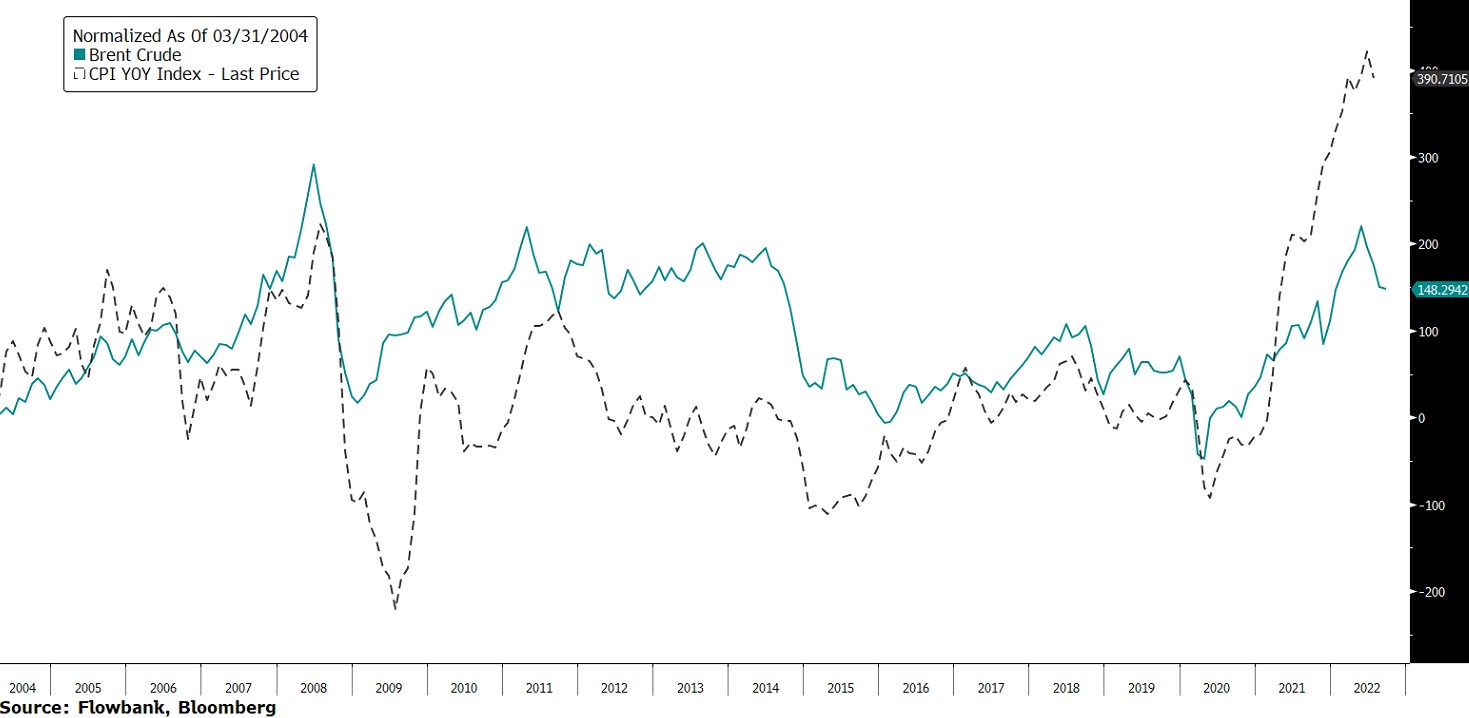

Par exemple, le renversement apparent des prix du pétrole devrait contribuer à atténuer certaines pressions inflationnistes, d'autant plus que le pétrole brut Brent présente généralement une forte corrélation avec l'IPC global. En outre, le recul général des prix des produits de base et des pressions inflationnistes de la chaîne d'approvisionnement pourrait également être interprété comme un indicateur du ralentissement de la demande, ce qui soulagerait les pressions inflationnistes.

Il est important de souligner que prédire avec précision ce qui va se passer à l'avenir est une tâche compliquée. Par exemple, en 2015-2016, la Fed n'a procédé qu'à une seule hausse contre quatre prévues, soit un " assouplissement " net de 75 points de base par rapport aux prix et aux attentes du marché.

Le marché boursier s'effondrerait-il ?

L'éventualité d'une récession a rendu difficile l'optimisme des investisseurs quant à l'évolution des marchés dans les mois à venir. Néanmoins, la plupart des mauvaises nouvelles sont déjà prises en compte pour les actions. Et si le discours de Powell à Jackson Hole a surpris certains participants au marché, la réaction du marché obligataire a été moins significative ; les bons du Trésor ont glissé mais se sont redressés au cours des séances suivantes.

Malgré les difficultés actuelles, la majorité des bénéfices des entreprises continuent de surprendre à la hausse et les prévisions des dirigeants restent prudentes, ce qui donne aux marchés boursiers une marge de progression. Aux États-Unis, même si la volatilité persiste, la croissance se maintient et les bénéfices sont restés étonnamment résilients pour les entreprises ayant un pouvoir de fixation des prix. En Europe, la situation est plus complexe. Avec une inflation élevée et toujours en hausse, principalement due aux prix de l'énergie, sur lesquels les banques centrales ont peu de contrôle, les risques d'un atterrissage brutal (récession) sont élevés.

Conclusion

Les investisseurs se préparent à une période plus longue de taux d'intérêt élevés après que le président de la banque centrale américaine a promis de veiller à ce que les prix élevés ne s'installent pas. L'indice S&P500 ayant actuellement perdu 17 % sur l'année, les actions semblent avoir déjà anticipé une légère récession, mais pas une récession profonde. La grande inconnue est de savoir dans quelle mesure l'économie ralentira réellement à court terme et à quel moment la Fed le reconnaîtra. Pour le marché, nous pensons que les actions pourraient progresser au cours de l'année prochaine, mais pas sans corrections.