Le marché boursier a connu un parcours épique après la crise financière de 2008-2009, en partie grâce à des taux d'intérêt très bas, qui ont encouragé les investisseurs à investir dans les actions en invoquant le principe "There Is No Alternative" (TINA). Maintenant que la Fed relève à nouveau les taux d'intérêt, beaucoup s'inquiètent de voir les actions perdre de leur lustre. Les investisseurs doivent-ils se retirer des actions ?

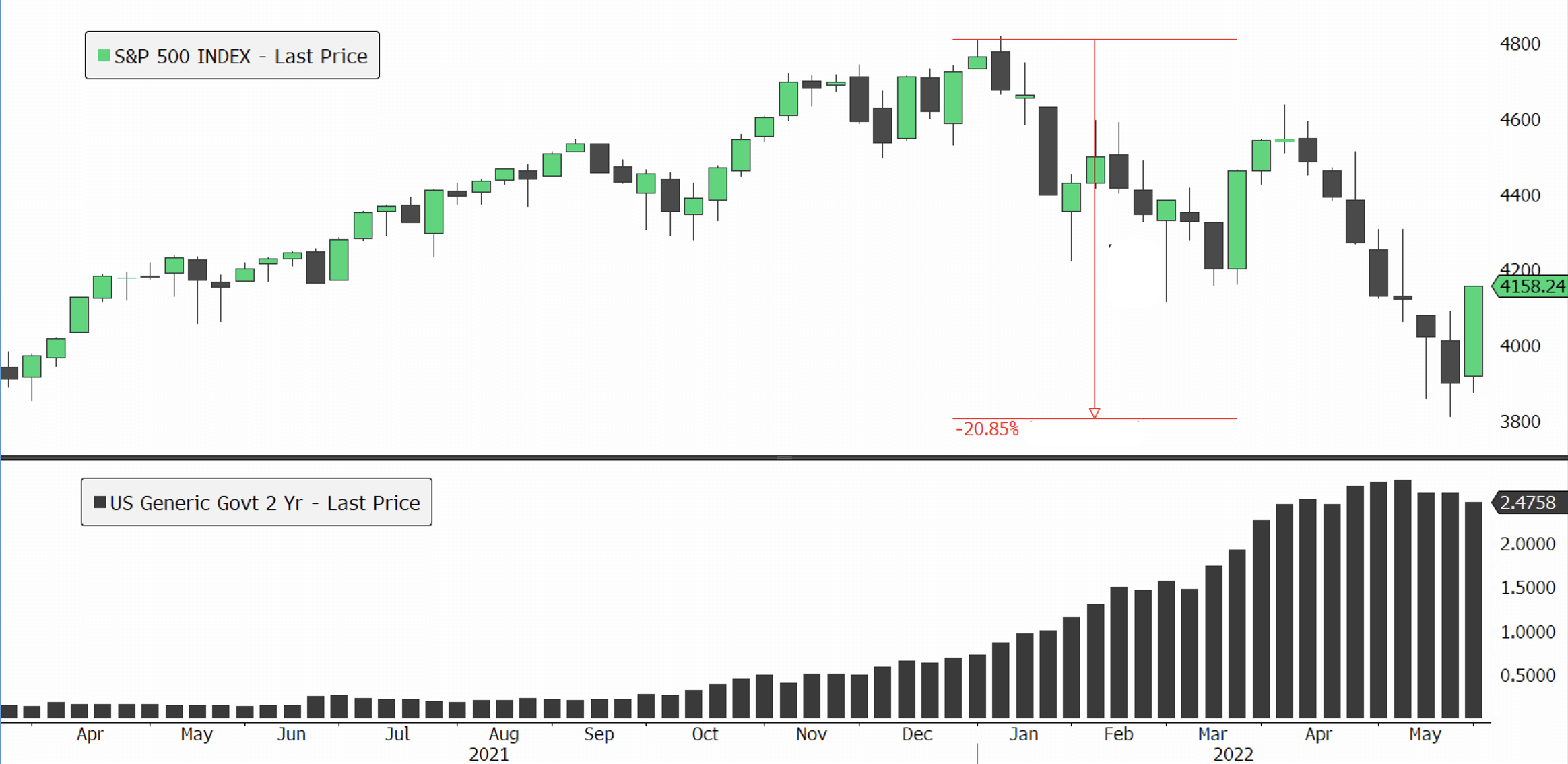

Les marchés boursiers ont dégringolé cette année, le S&P 500 chutant de 20 % par rapport à ses sommets, car les investisseurs s'attendent à ce que la Fed porte les taux à environ 3 % au début de 2023, alors qu'ils étaient proches de zéro au début de 2022, ce qui constitue sa campagne de hausse des taux d'intérêt la plus agressive depuis les années 1980. En ce qui concerne les implications en matière d'investissement, bien que la récente hausse des rendements des obligations d'État ait renforcé l'attrait des obligations dans l'équation de la diversification des portefeuilles, il existe peu de preuves empiriques que les rendements des obligations pourraient dépasser le profil de rendement des actions à long terme, en particulier maintenant, alors que le contexte d'inflation commence à s'améliorer.

Le pire début d'année

Nous avons assisté à une augmentation significative de la volatilité des actions depuis le début de l'année. Le scénario "Boucles d'or" d'une croissance forte et d'une inflation faible s'est rapidement estompé, les investisseurs étant contraints de prêter une plus grande attention aux risques mondiaux, à savoir le resserrement de la politique monétaire dans le monde entier en raison d'une hausse record des prix, en particulier en Occident, et les effets des blocages de l'entreprise chinoise Covid sur les perturbations de la chaîne d'approvisionnement, qui entravent la reprise de la croissance mondiale et contribuent à la hausse des prix.

Le S&P 500 a enregistré sa septième semaine consécutive de pertes à la mi-mai, pour la première fois dans l'histoire. Les politiques d'argent facile qui ont fait exploser les actions et encouragé les gens à continuer de placer de l'argent sur le marché boursier touchent à leur fin, la Fed étant déterminée à juguler l'inflation. Ce changement n'est pas seulement en train d'infliger des souffrances aux marchés alors que les pertes s'accumulent, mais il a également une implication importante sur la façon dont les investisseurs considèrent les actifs à risque. Depuis le début de 2021, les parties les moins performantes du marché boursier ont été les plus chères et les moins rentables.

Les investisseurs ont retiré leur argent des actions pour le placer dans des valeurs refuges qui avaient été largement délaissées au cours de la dernière décennie. Pour beaucoup, la hausse des rendements au cours des dix-huit derniers mois a créé une alternative aux actions, les obligations d'État américaines à 10 ans rapportant désormais environ 2,7 %. De même, la détention de liquidités est devenue étonnamment populaire à Wall Street aujourd'hui, alors que les craintes de récession augmentent. 47 % des gestionnaires de fonds mondiaux interrogés par Bank of America en avril ont déclaré avoir des positions en liquidités plus importantes que la moyenne dans leurs portefeuilles - le niveau le plus élevé depuis avril 2020.

À quel point sommes-nous proches d'une récession aux États-Unis ?

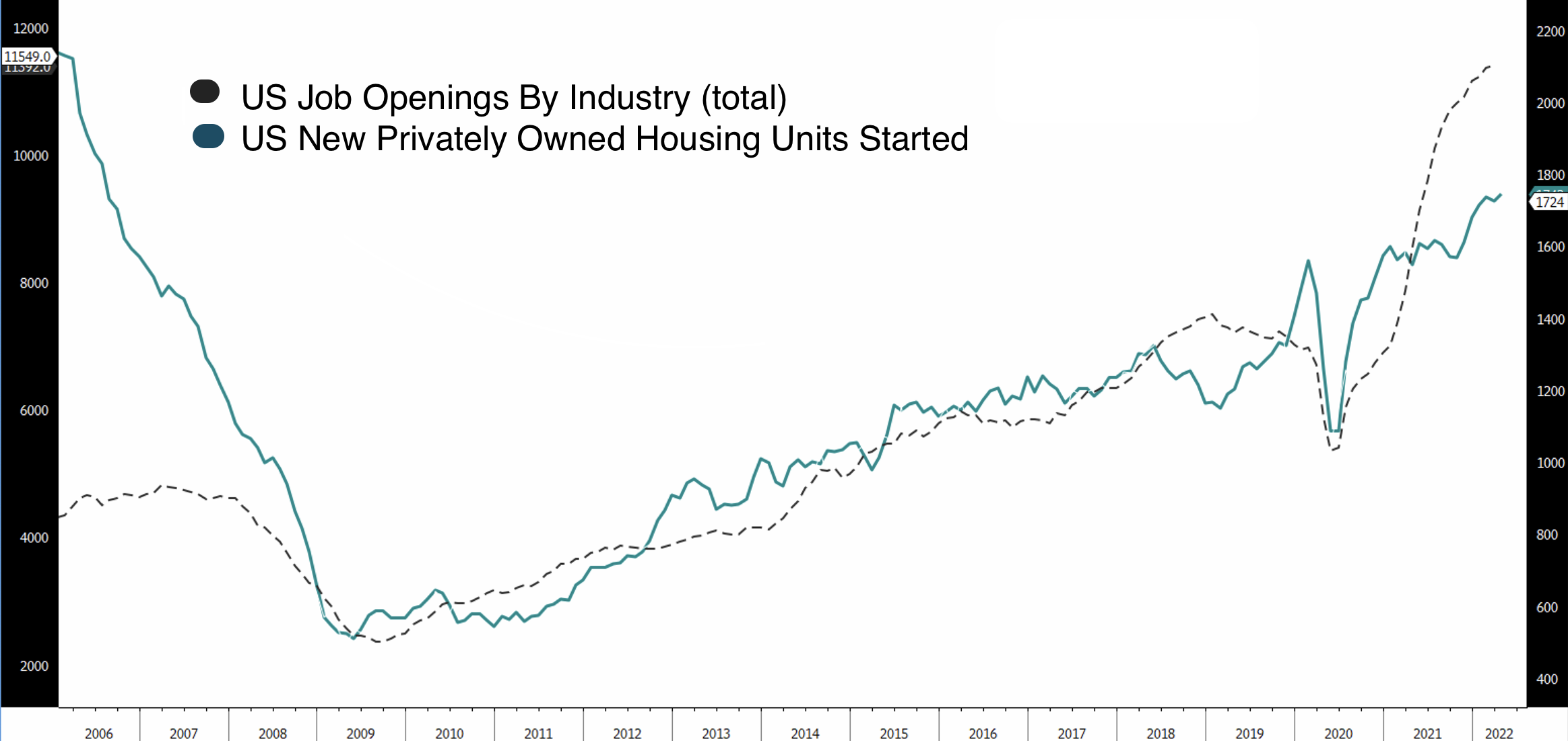

Si l'on regarde l'histoire, la Réserve fédérale n'a pas réussi à refroidir l'économie sans la faire entrer en récession. La Fed n'est parvenue à un atterrissage en douceur que lors de trois des quatorze derniers cycles de hausse, et il est permis de penser que celui-ci est l'un des plus délicats - les chances d'un atterrissage en douceur ne sont pas de son côté. Cependant, il faut admettre que les récessions sont extrêmement difficiles à prévoir. Et jusqu'à présent, les dépenses aux États-Unis sont fortes et largement conformes à leur tendance pré-pandémique, et les marchés du travail et du logement montrent peu de signes de faiblesse.

Historiquement, c'est le logement qui nous fait entrer et sortir des récessions, car le multiplicateur du logement est énorme. Par conséquent, la vigueur persistante du marché du logement et du marché du travail, ainsi que la demande refoulée pour les voyages d'été, qui a été retardée depuis Covid, semblent suffire à nous faire traverser cette année. À ce titre, il est juste d'écarter l'hypothèse d'une récession à court terme, au moins en 2022. Et du côté de l'inflation, les données économiques commencent à montrer les signes d'un pic. La semaine dernière, l'indicateur d'inflation préféré de la Fed, l'indice des prix PCE, a baissé pour le deuxième mois, ce qui implique que les augmentations de prix des produits non alimentaires et énergétiques commencent à s'atténuer. De plus, Shanghai semble sortir du verrouillage, ce qui suggère que le pire est probablement derrière nous en termes de perturbations de la chaîne d'approvisionnement et de la production, et donc des prix. La Fed a déclaré que sa politique monétaire dépendait des données et qu'elle pourrait revoir sa stratégie si les prix de base continuaient à baisser.

S'il y a un risque à mentionner ici, c'est celui des prix du pétrole, qui est délicat à prévoir. Si les prix de l'énergie, et en particulier du pétrole, continuent à subir des pressions à la hausse, cela pourrait rendre le problème de l'inflation plus épineux, et donc augmenter le risque de récession en 2023.

Qu'est-ce qui fonctionne encore ?

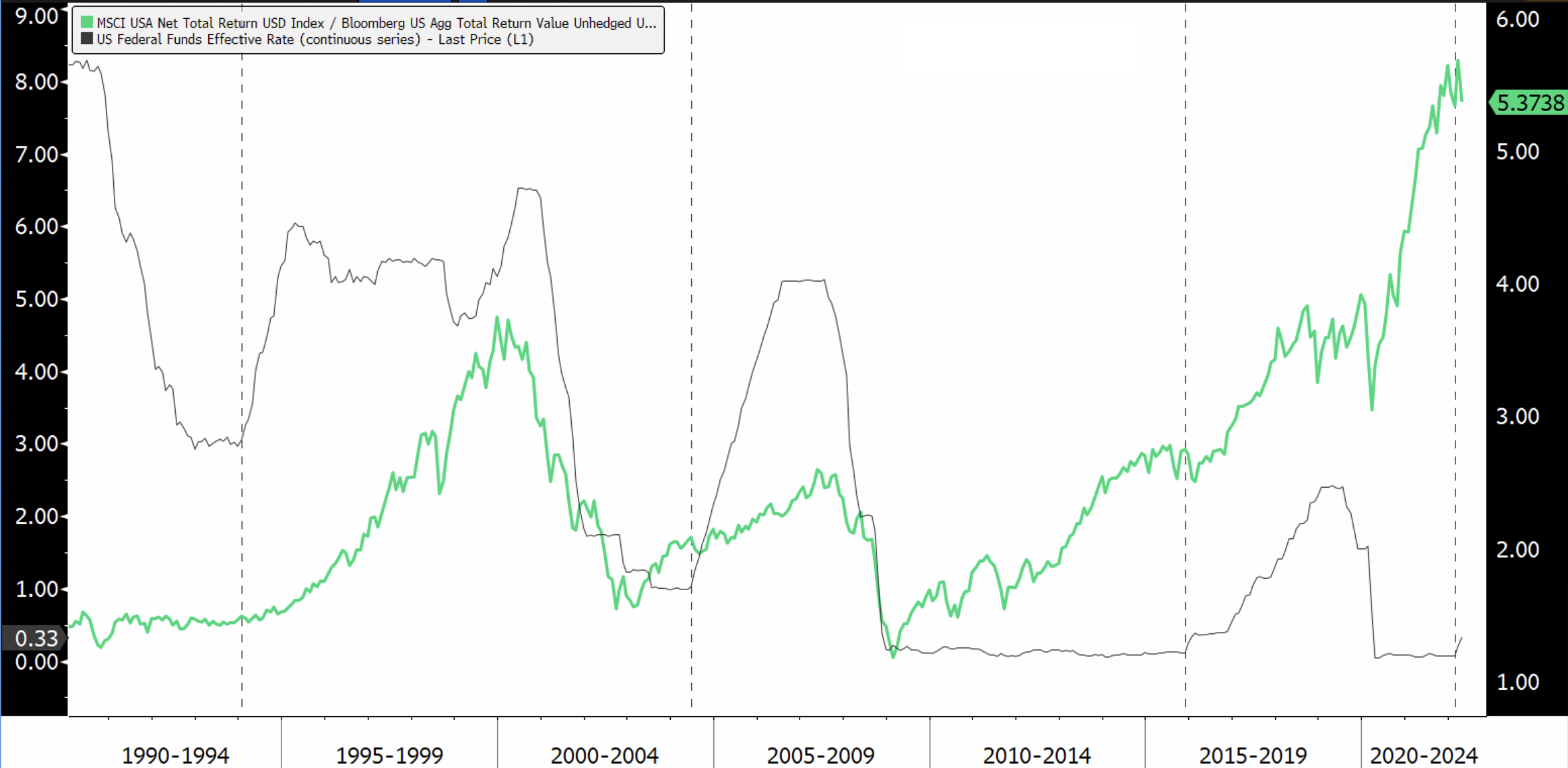

Tout d'abord, mettons une chose au clair : historiquement (sauf en 2009), et en particulier aux États-Unis, les actions ont toujours surperformé les obligations sur le long terme et plus particulièrement pendant les cycles de randonnée. Au cours des trois dernières décennies, le rendement des actions américaines (MSCI US) a été nettement supérieur à celui d'un portefeuille composé d'obligations d'État, d'obligations d'entreprises et de titres adossés à des créances hypothécaires (Bloomberg US Aggregate). Plus important encore, les obligations ont tendance à sous-performer le plus pendant les cycles de randonnée. Par conséquent, TINA semble s'appliquer le plus lorsque la Fed commence à relever les taux.

Deuxièmement, la faiblesse que connaissent les marchés boursiers depuis le début de l'année est étonnamment bien organisée. Ce repli est différent de ceux que nous avons connus depuis 2008. Il s'agit davantage de débats spécifiques autour des fondamentaux (croissance et primes de risque) que de questions existentielles telles que la survie du système bancaire ou de l'Union européenne. Bien que cette différence ait de nombreuses implications potentielles, l'une d'entre elles est qu'elle est moins problématique pour les entreprises de haute qualité avec des marges stables, des bilans solides et des flux de trésorerie positifs. Le sentiment joue également un rôle important. La semaine dernière (23/05/22), le S&P 500 a connu sa meilleure semaine depuis novembre 2020, car le sentiment négatif, le positionnement léger et les prix survendus ont stimulé la progression. Dernièrement, la lecture du sentiment des investisseurs (indicateur haussier net AAII) a atteint -33, sa plus faible lecture depuis sa création, ce qui indique un très mauvais sentiment du marché.

La règle d’Or

Pour conclure, rappelons la règle d'or pour investir en bourse : restez haussier sur les actions, sauf si vous avez de bonnes raisons de penser qu'une récession est imminente . Les marchés traversent effectivement des périodes de turbulence, mais les investisseurs ne doivent pas réagir de manière excessive à ces changements. Même si le contexte n'est plus aussi universellement positif qu'au début de l'année 2021, les marchés du logement et du travail constituent toujours une base solide. Néanmoins, à l'avenir, les fondamentaux des secteurs et des entreprises devraient avoir un impact plus important sur les rendements qu'une reprise générale du marché. Et si les instruments de type cash et les obligations offrent des rendements attrayants, surtout par rapport au passé récent, la rémunération pour rester investi en actions devrait rester beaucoup plus importante sur le long terme.