Die inflationsbereinigten Anleiherenditen in den USA stehen kurz davor, zum ersten Mal seit März 2020 in den positiven Bereich zu drehen, was die zinssensiblen Bereiche der Finanzmärkte weiter unter Druck setzt. Was bedeutet das für die Aktienmärkte? Die realen 10-jährigen Treasury-Renditen, d.h. die annualisierte Rendite der US-Benchmark-Staatsanleihen unter Berücksichtigung der Inflation, sind seit Anfang März um mehr als 100 Basispunkte gestiegen und erreichten am Dienstag, den 19. April, 0 %. Dies ist ein Zeichen dafür, dass die Renditen der 10-jährigen Treasuries die mittelfristigen Inflationserwartungen fast übertreffen.

Der sprunghafte Anstieg der Realrenditen wurde durch die Absicht der US-Notenbank ausgelöst, das Preiswachstum durch eine aggressive Straffung der Geldpolitik einzudämmen, indem sie sowohl die Renditen anhebt als auch ihre 9-Billionen-Dollar-Bilanz schrumpfen lässt. Die Geldmarkthändler rechnen bereits mit einer Straffung um etwa 200 Basispunkte bis zur Entscheidung der Fed im September. Damit fällt eine der Stützen weg, die für eine kräftige Aktienrallye seit dem Tiefpunkt der Coronavirus-Krise vor zwei Jahren verantwortlich waren.

Warum sind reale Zinssätze wichtig?

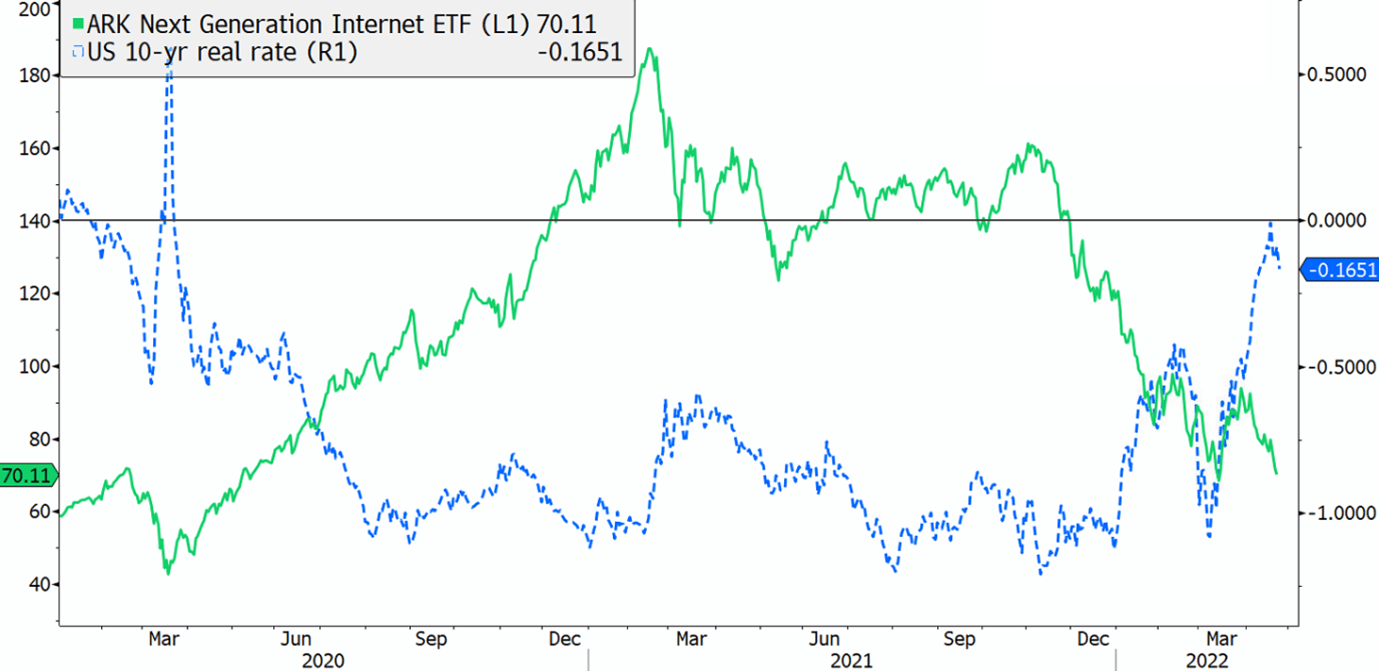

Reale Zinssätze verändern die Risikoberechnung . Der Rückgang der realen Renditen für extrem risikoarme US-Staatsanleihen bis tief in den negativen Bereich im Jahr 2020 veranlasste die Anleger, nach Vermögenswerten zu suchen, die unter Berücksichtigung der Inflation höhere Renditen bieten könnten. Die Kurse verlustbringender Start-ups und schnell wachsender Technologieunternehmen stiegen daraufhin von den Tiefstständen im März 2020 bis Ende 2021 in die Höhe.

Der sprunghafte Anstieg der Realrenditen in diesem Jahr hat die Anleger dazu veranlasst, den Wert des Besitzes riskanter, Geld verlierender Unternehmen zu überdenken, die möglicherweise viele Jahre lang keine Gewinne erwirtschaften, da die steigenden Renditen die Opportunitätskosten erhöhen. Einige private Start-ups wie Instacart haben sich bereit erklärt, ihre Bewertungen zu senken, während die Aktien unrentabler Technologiekonzerne in diesem Jahr um mehr als 30 % gefallen sind.

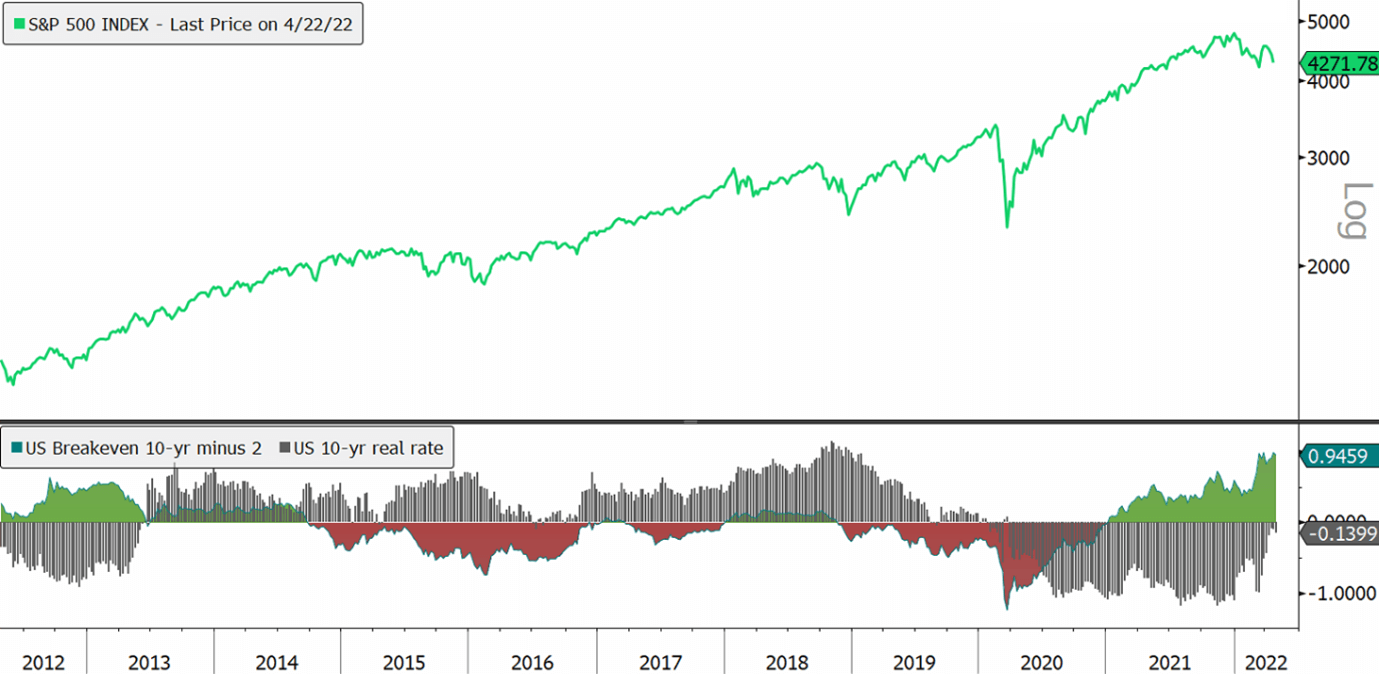

Reale Zinssätze können auch einen zuverlässigen Hinweis auf das künftige Wirtschaftswachstum und die Geldpolitik geben. Um ihre Bedeutung besser zu verstehen, muss man ihre Beziehung zur Breakeven-Inflation (BE) betrachten - der Differenz zwischen der Rendite einer konventionellen und einer inflationsgebundenen Anleihe - und ein marktbasiertes Maß für die Inflationsprognosen der Anleger für die nächsten zehn Jahre.

Reale Zinssätze können auch einen zuverlässigen Hinweis auf das künftige Wirtschaftswachstum und die Geldpolitik geben. Um ihre Bedeutung besser zu verstehen, muss man ihre Beziehung zur Breakeven-Inflation (BE) betrachten - der Differenz zwischen der Rendite einer konventionellen und einer inflationsgebundenen Anleihe - und ein marktbasiertes Maß für die Inflationsprognosen der Anleger für die nächsten zehn Jahre.

Wenn die BE-Inflation ansteigt und dies vor allem aufgrund eines stetigen Rückgangs der realen Renditen geschieht, werden die Zentralbanken wahrscheinlich über einen längeren Zeitraum hinweg die Zinssätze senken, um die Wirtschaft zu stützen, und dabei die Aussicht auf eine höhere Inflation tolerieren. Eine sinkende Realrendite verbessert die Risiko-Ertrags-Eigenschaften risikoreicher Anlagen erheblich (siehe Grafik oben).

Liegt die Breakeven-Inflation dagegen über 2 %, gefolgt von einem Anstieg der nominalen und realen Renditen aufgrund einer starken Wirtschaft und eines starken Arbeitsmarktes, ist eine weitere Lockerung der Geldpolitik unwahrscheinlich, da die Zinssätze wahrscheinlich ihren Tiefpunkt erreicht haben. In diesem Umfeld werden zwar langfristige und risikoreiche Anlagen in Mitleidenschaft gezogen, aber es gibt keine Anzeichen dafür, dass sich der Aktienmarkt insgesamt schlecht entwickeln wird. In den Jahren 2013-2014 und 2018, als sowohl die BE-Inflation als auch die Realzinsen stiegen, legte der S&P500 zu und erreichte neue Höchststände.

Wie hoch können die Realrenditen sein?

Die Renditen von Staatsanleihen sind stärker gestiegen als die Inflationserwartungen, eine Divergenz, die darauf hindeutet, dass die Anleger Vertrauen in die Fähigkeit der Fed haben, die Inflation in den kommenden Jahren zu senken. Die 10-jährige Break-even-Rate hat sich bisher bei 3 % gehalten und liegt damit deutlich unter der für März 2022 erwarteten Inflationsrate von 8,5 %.

Der Anstieg der realen Renditen spiegelt auch die Überzeugung der Anleger wider, dass die Fed die finanziellen Bedingungen "zügig" straffen wird - ein Wort, mit dem die US-Notenbankchefin Lael Brainard das Tempo beschreibt, mit dem die Fed die Zinsen auf ein neutrales Niveau anheben will. Die Kreditkosten für Unternehmen sind in die Höhe geschossen, ebenso wie die Hypothekenzinsen für Verbraucher, die zum ersten Mal seit 2011 5 % erreicht haben.

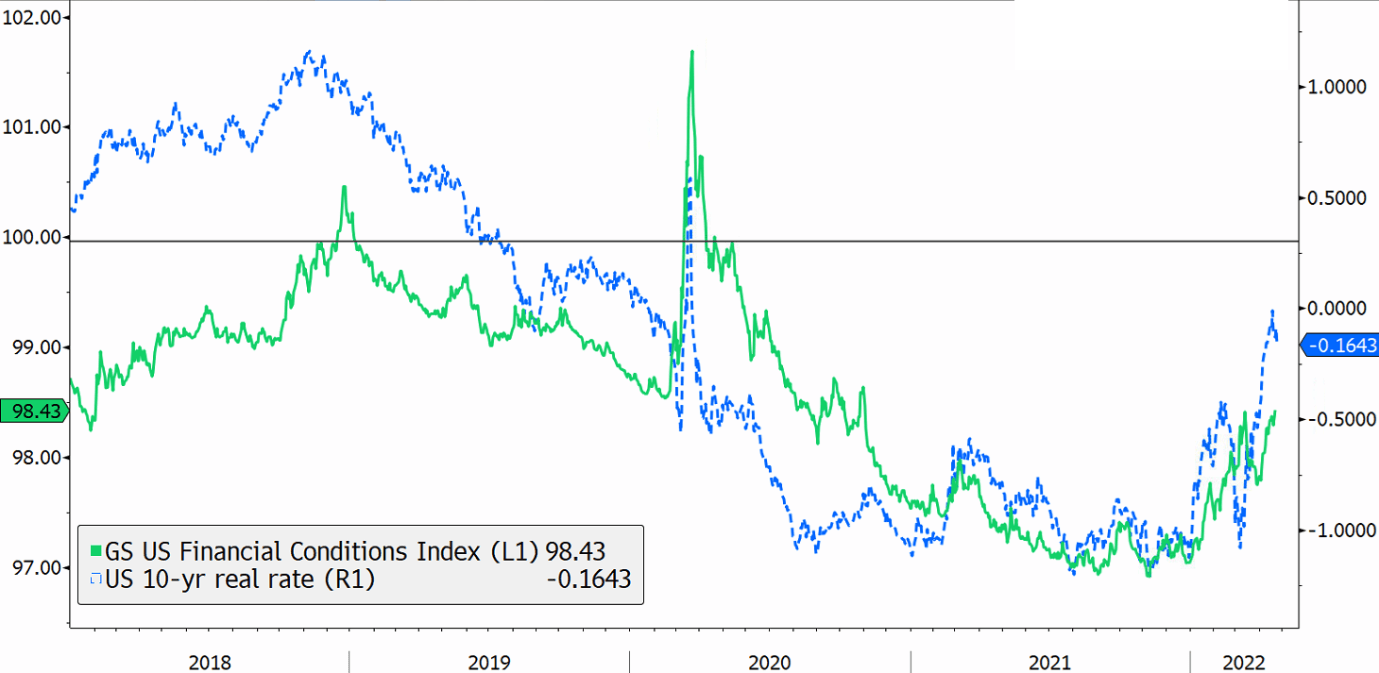

Die Ökonomen sind sich jedoch uneinig darüber, wie weit die realen Renditen angesichts des raschen Anstiegs, der bereits stattgefunden hat, noch steigen könnten. Viele Analysten sind der Ansicht, dass die finanziellen Bedingungen "immer noch ziemlich locker" sind, und verweisen auf den US Financial Condition Index von Goldman Sach (GSUSFCI).

Der GSUSFCI, eine Messgröße, die Variablen wie Aktienkurse, Kreditspreads, Zinssätze und den Wechselkurs einbezieht, ist von einem Rekordtief im November gestiegen, was jedoch hauptsächlich auf den Anstieg der nominalen Renditen zurückzuführen ist. Die Kreditspreads hingegen haben kaum eine nennenswerte Volatilität erfahren. Die Renditen hochverzinslicher US-Unternehmensanleihen liegen derzeit bei 3,9 % und damit weit unter den Höchstständen vom Dezember 2018 mit 5,3 % und vom März 2020 mit 10,5 %. Dies deutet darauf hin, dass sich die Anleger von Unternehmensanleihen bislang keine großen Sorgen um die Kreditrisiken machen.

Blick nach vorn

Eine Schlussfolgerung ist, dass höhere reale Renditen zwar am Rande einen Gegenwind für langfristige und risikobehaftete Anlagen bedeuten würden, dass aber die vollen Auswirkungen schwer abzuschätzen sind. In der Vergangenheit, als die realen Renditen stiegen, konnten sich Aktien gut behaupten, solange die steigenden Realzinsen Ausdruck einer starken Wirtschaft waren. Sollten die realen Renditen jedoch trotz sinkender mittelfristiger Inflationserwartungen weiter ansteigen, könnten Aktien erheblich unter Druck geraten.